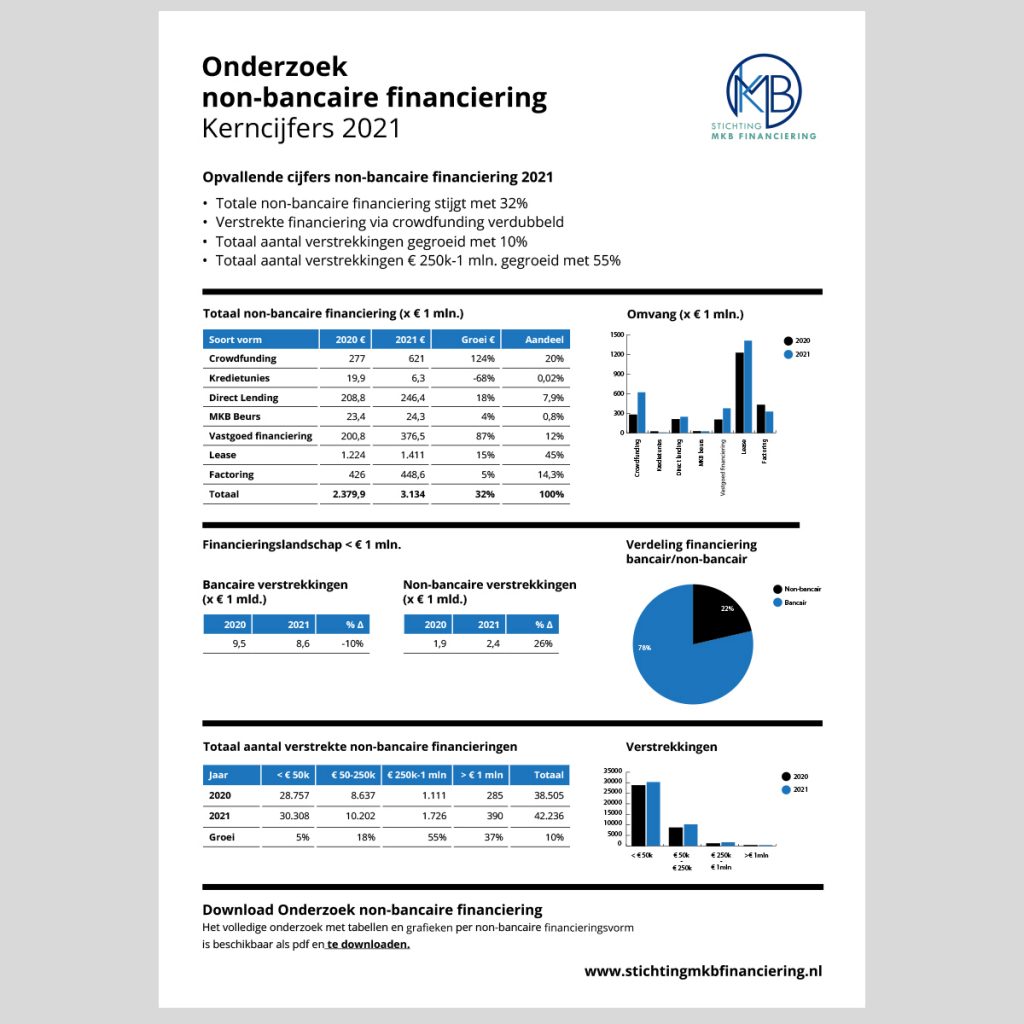

In 2021 hebben ruim 42.000 bedrijven financiering aangetrokken via non-bancaire financiers. Hiermee werd in totaal voor €3,1 miljard aan financiering verstrekt, een groei van 32% in vergelijking met het jaar er voor. Ruim 1 op de 5 financieringen onder de €1 miljoen is in 2021 al op deze manier verstrekt. Dit blijkt uit het Onderzoek non-bancaire financiering 2021 van Stichting MKB Financiering.

“Steeds meer ondernemers weten de weg te vinden naar non-bancaire financiers. Toch is het voor veel ondernemers en hun adviseurs nog lastig om de juist keuzes te maken. Daarom is het belangrijk dat de komende jaren er ook actief ingezet wordt op de bekendheid van deze financieringsvormen bij het brede mkb” – Ronald Kleverlaan (Voorzitter Stichting MKB Financiering).

Snelle groei crowdfunding en vastgoedfinanciering

Op factoring en de kredietunies na zijn alle sectoren binnen de non-bancaire financieringsmarkt tussen 2020 en 2021 sterk gegroeid. Daarbij valt voornamelijk de groei van financieringen binnen crowdfunding (124%) en vastgoedfinanciering (87%) op.

Vooral financieringen voor het (kleine) mkb

Traditioneel zien we dat vooral kleine financieringen worden verstrekt door non-bancaire financiers. Zij zijn gespecialiseerd in financieringen voor het (kleine) mkb.

In 2021 zijn 40.510 financieringen onder een kwart miljoen verstrekt aan ondernemers, voor in totaal €1.7 miljard. Dit is 41% van de totale financieringen onder een kwart miljoen,die verstrekt zijn aan ondernemers in Nederland en een sterke stijging met 2020, toen nog 29,8% non-bancair verstrekt werd aan kleine kredieten.

Snelste groei in financieringen > € 250.000

Opvallende trend is dat non-bancaire financieringen ook steeds groter worden. De snelst groeiende categorie was afgelopen jaar de financieringen van € 250k – 1 mln. Het aantal verstrekkingen is hier met 55% gestegen. Maar ook het aantal nieuw verstrekte financieringen > €1 mln zijn met 37% hard gestegen.

Afgelopen jaar werd al 22% van alle financieringen aan mkb bedrijven < €1 miljoen verstrekt werd via non-bancaire financiers, terwijl dit in 2020 nog maar 17% was.. ontvangen.

De totale omvang van de verstrekte non-bancaire financieringen < € 1 mln. bedroeg afgelopen jaar € 2,49 mld, een stijging van 27%. In totaal hebben 42.236 bedrijven een financiering van < € 1 mln. ontvangen. Over de volle breedte is de non-bancaire mkb financieringsmarkt gegroeid.

Per categorie komt dit neer op:

- Financieringen < € 50k – 12% stijging naar € 643 mln

- Financieringen € 50k-250k – 30% stijging naar €1.049 mln

- Financieringen € 250k-1 mln – 38% stijging naar € 801 mln

- Financieringen > €1 mln – 55% stijging naar € 641 mln

Download Onderzoek non-bancaire financiering

Het volledige onderzoek met tabellen en grafieken per non-bancaire financieringsvorm is beschikbaar als pdf en te downloaden.

Recente reacties