Het Nederlands bedrijfsleven is verslaafd aan krediet, aan vreemd vermogen. Investeringen, groei, liquiditeitskrapte? Ondernemers lossen het traditioneel op met het aantrekken van financieringen. Het resultaat is dat het Nederlandse MKB relatief veel vreemd vermogen op de balans heeft staan. De keerzijde daarvan is: men heeft relatief weinig eigen vermogen: de solvabiliteit is (te) laag. Vuistregel is dat 35% solvabiliteit gezond is. Weinig bedrijven hebben 35% solvabiliteit.

Het Nederlands bedrijfsleven is verslaafd aan krediet, aan vreemd vermogen. Investeringen, groei, liquiditeitskrapte? Ondernemers lossen het traditioneel op met het aantrekken van financieringen. Het resultaat is dat het Nederlandse MKB relatief veel vreemd vermogen op de balans heeft staan. De keerzijde daarvan is: men heeft relatief weinig eigen vermogen: de solvabiliteit is (te) laag. Vuistregel is dat 35% solvabiliteit gezond is. Weinig bedrijven hebben 35% solvabiliteit.

Diepe zakken van de overheid

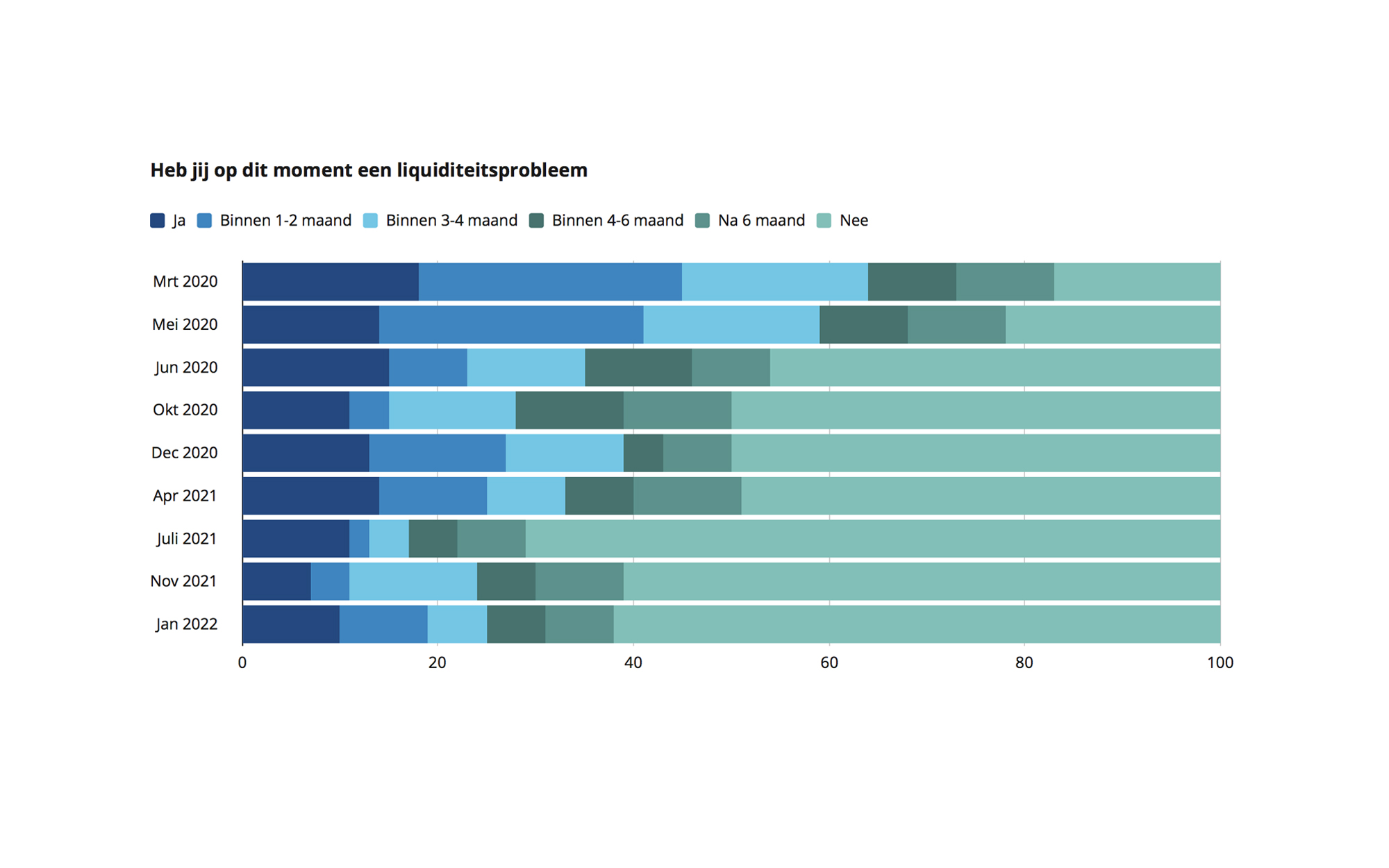

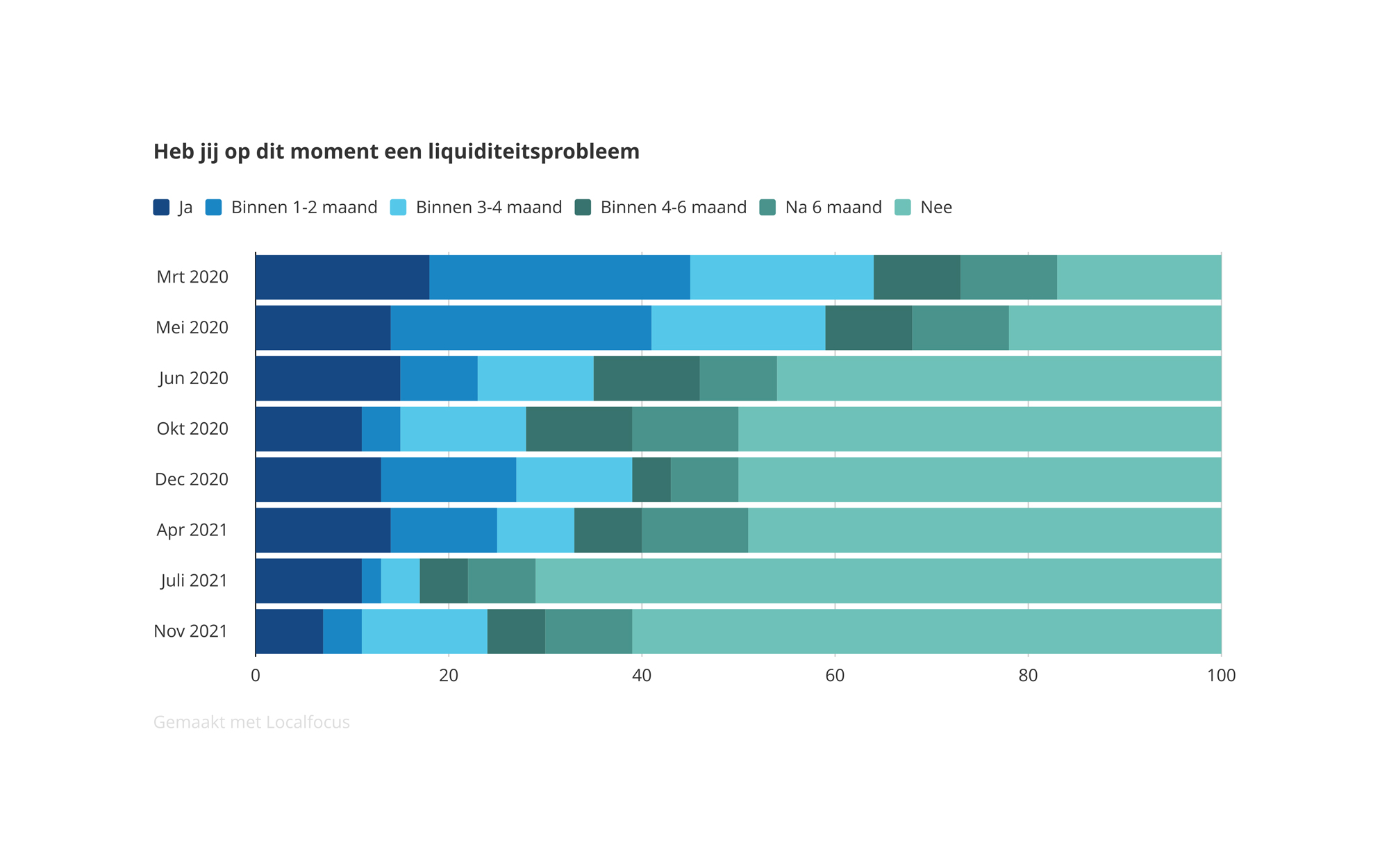

Bedrijven met voldoende solvabiliteit beschikken over een buffer. Zij hebben “voldoende diepe zakken” om tegenvallers zelfstandig op te vangen. De tegenslag van Corona is voor een deel van het MKB extreem groot. De overheid erkent dit en heeft met haar steunmaatregelen voor eerste opvang zorg gedragen. Niet de bedrijven, wel de overheid heeft voldoende diepe zakken. Het korte termijn financiële probleem is opgelost, maar de kater komt later.

Kern van het probleem is vergroot

De overheidssteun is gericht op liquiditeit. Met voldoende liquiditeit kunnen ondernemers voldoen aan hun verplichtingen op korte termijn. Zij putten hun reserves uit en benutten de steunmaatregelen, waardoor zij de korte termijn verplichtingen voortdurend kunnen voldoen. Intussen wordt onderhuids een lange termijn probleem gecreëerd: de voorheen al lage reserves verdampen, de voorheen al hoge schuldpositie explodeert en het gevolg is: na de crisis hebben de getroffen sectoren in het MKB volstrekt ongezonde financiële verhoudingen: een véél te lage solvabiliteit, een véél te hoge schuld, een onverantwoorde verhouding tussen schuld en inkomen (debt/ebitda):

- Bedrijven hebben meer zékere lasten

- tegenover ónzekere inkomsten

- terwijl de buffers zijn verdwenen

Uitstel investeringen

De door de coronacrisis getroffen bedrijven worden geconfronteerd met (te) veel extra schulden. Dit zijn zogeheten “inefficiënte” schulden: zij zijn niet aanegtrokken voor efficiënte investeringen, maar voor het opvangen van afname van het eigen vermogen. Daarom zullen bedrijven meerdere jaren keihard moeten buffelen om enerzijds de extra schulden af te bouwen en anderzijds de noodzakelijke buffers te herstellen. Dit zal zonder aanvullende maatregelen van de overheid leiden tot JARENLANGE VERLAGING van EFFICIËNTE INVESTERINGEN… voor de economie als systeem een angstwekkende gedachte.

Vaccinatie 35

Daarom houden wij een pleidooi om NU beleid te ontwikkelen om het probleem van het MKB bij de bron aan te pakken. Het probleem is: structureel te weinig buffervermogen, te lage solvabiliteit.

Het verbeteren van de buffers vraagt beleid dat de ondernemingen is staat stelt toekomstgericht en expansief te blijven investeren, terwijl TEGELIJKERTIJD de solvabiliteitspositie verbetert (naar 35% of hoger).

Voor een gezonde balansstructuur

Deze twee bewegingen (toekomstgerichte groei plus solvabiliteitsverbetering) gaan zonder aanvullend beleid niet samen. Prioriteit in het financieringsbeleid moet gericht zijn op gezonde financiering, dus zijn solvabiliteit verbeterende maatregelen onontbeerlijk. Er zijn veel (en heel goede) bestaande financieringsregelingen (borgstellingsregelingen, garantieregelingen, subsidieregelingen, seedcapital, InvestNL, ROM’s, etc,). Maar al deze maatregelen zijn onvoldoende voor het majeure financiële vraagstuk waar het MKB echt voor staat: een gezonde balansstructuur.

MKB in de toekomst beter beschermen

Een vaccinatie tegen een nieuwe aantasting van het eigen vermogen is vereist. Daarom pleiten wij voor een combinatie van maatregelen om het MKB in de toekomst te beschermen. In eerdere publicaties pleitten wij al voor herinvoering van de regeling durfkapitaal en invoering van de win-win regeling.

Voor een solvabiliteit ondersteunende maatregel

Tevens hebben wij geopperd om een solvabiliteit ondersteunende maatregel (EVL35) te ontwikkelen. Wij nodigen overheid, wetenschap, onderwijs, ondernemers en de financieringsbranche uit het gesprek met elkaar aan te gaan op welke wijze structurele verbeteringen gerealiseerd kunnen worden in regelingen die leiden tot een structurele verbetering van de vermogenspositie van het MKB.

Draag bij en denk mee

Draag bij, denk mee en stuur je aanvulling op ons pleidooi voor een financieel gezonde toekomst van het MKB naar info@stichtingmkbfinanciering.nl. Met een breed maatschappelijk gedragen initiatief kan zo aan het MKB een vaccinatie worden toegediend waardoor bedrijven in de toekomst beter beschermd zijn tegen onheil en tegenvallers.

Recente reacties