Op de homepage van deze website staat rechtsboven op de pagina de knop “Vind je financier”. Achter deze knop gaat een handige financieringswijzer schuil. Het is een verwijstool naar de door SMF erkende financiers. Ondernemers krijgen door het invullen van 8 eenvoudige vragen een advies welke erkende financiers passen bij hun financieringsvraag.

Op de homepage van deze website staat rechtsboven op de pagina de knop “Vind je financier”. Achter deze knop gaat een handige financieringswijzer schuil. Het is een verwijstool naar de door SMF erkende financiers. Ondernemers krijgen door het invullen van 8 eenvoudige vragen een advies welke erkende financiers passen bij hun financieringsvraag.

Stichting MKB Financiering heeft geen commercieel belang en er worden geen data van gebruikers opgeslagen. Wel vindt anonieme monitoring plaats van het gebruik, van de beantwoording en van de doorverwijzingen. Doorverwijzing van een ondernemer naar de financiers vindt alleen plaats als alle vragen zijn beantwoord. Dat gebeurt in 60% van de gevallen. In dit blog presenteren wij enkele resultaten van het laatste kwartaal 2020, waarin 704 gebruikers voldoen de vragenlijst volledig in.

Hoge score verwijzingen: 83,1%

Ondernemers die de moeite nemen alle vragen te beantwoorden worden beloond. 83,1% van hen krijgt advies voor een mogelijk passende financier. Gemiddeld worden zij naar 4,3 financiers doorverwezen. Men heeft dus de keuze uit meerdere financiers.

Levensfasen: starters, groeiers, volwassen bedrijven

Het spectrum van de Erkende Financiers sluit goed aan bij de Markt. De verwijzing vinden plaats binnen de drie de vermelde levensfasen: 27% starters, 39% groeiers en 34% volwassen bedrijven worden verwezen naar financiers. Het is bemoedigend dat voor veel starters financieringsmogelijkheden geboden worden. Hier is een nuancering op zijn plaats. De groep bedrijven zonder doorverwijzing bevat meer dan 90% starters. Veel startende ondernemers zijn aangewezen op financiering vanuit eigen kring, zoals familie, vrienden, informal investors, e.d.

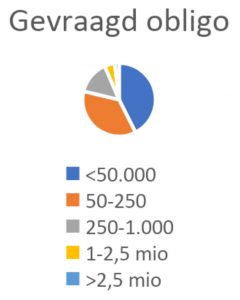

Omvang van de gevraagde financiering

Bijna 70% van de ondernemers die de financieringswijzer invullen hebben een kredietbehoefte tot € 250.000. Het betreft dus echt de ondernemersgroep waar de banken een terugtrekkende beweging vertonen. Van de gevraagde financieringen gaat het in 44% van de gevallen om werkkapitaal.

Conclusie

Conclusie

De meeste (83%) van de ondernemers die de financieringswijzer volledig invullen krijgen advies op maat om één of meer specifiek bij hen passende financiers te benaderen. Blijkbaar sluit het aanbod van veel financiers met het Keurmerk goed aan bij de vraag in de markt. Ook voor veel starters blijken er financieringsmogelijkheden te zijn.

Helaas blijken er daarnaast ook veel starters te zijn die (nog) niet geholpen kunnen worden. De toekomst zal leren of de ontwikkeling van de markten van zowel financiers als van financieringsadviseurs ook deze groep ondernemers beter van dienst kan zijn. In de loop van 2021 komen we met een update van de Financieringswijzer gegevens en de nieuwste ontwikkelingen.

Probeer de financieringswijzer zelf eens, je vindt deze hier.

In de blogs

In de blogs

Recente reacties