Met een zeer goed bezochte nieuwjaarsborrel zijn we 2024 goed begonnen. In een fraai grand café te Utrecht kwamen op 11 januari financiers, adviseurs, onderzoekers, ondernemers en beleidsmakers samen om een toast uit te brengen op 2024. Tijdens de nieuwjaarsspeech gaf de voorzitter van SMF Ronald Kleverlaan aan dat SMF samen met alle aanwezige partijen de afgelopen 5 jaar veel verbeteringen heeft geconstateerd, maar dat de komende jaren in het teken staan van de daadwerkelijke implementatie daarvan. Het Nationaal Convenant MKB-Financiering zal hierin een belangrijke rol spelen. Daarnaast zal SMF zich komend jaar nog nadrukkelijker inzetten voor een inclusieve financieringsmarkt. Deze toespraak is in zijn geheel hier te lezen

Samen meer

Gezien het aantal aanwezigen, de informele sfeer en de vele contacten die onderling gelegd werden, zijn we er weer van overtuigd van onze rol om de diverse partijen en stakeholders te verbinden om samen meer te bereiken. Bedankt als je aanwezig was en voor wie er niet bij was tot de eerstvolgende bijeenkomst, proost!

11 januari 2024, Utrecht

Welkom collega’s! Hartelijk dank voor jullie komst allemaal vandaag.

Het is heel mooi om te zien dat er zoveel personen met verschillende achtergronden hier aanwezig zijn, die zich allemaal dagelijks inzetten voor het financieren van ondernemers. Ik zie bankiers, non-bancaire aanbieders, adviseurs, onderzoekers en beleidsmakers die zich allemaal samen inzetten om dit voor elkaar te krijgen. Het is erg fijn om iedereen hier te zien.

Met elkaar

Ik herinner me nog goed dat dit 5 jaar geleden wel anders was. Voordat wij waren gestart met Stichting MKB Financiering waren er ook al veel organisaties actief in de markt, maar toen werd er vooral óver elkaar gepraat. Ik ben blij om te merken dat er nu veel meer mét elkaar wordt gepraat. Juist die samenwerking is belangrijk om te komen tot oplossingen waar ondernemers mee worden geholpen.

Speciaal moment

Voor ons is het ook een speciaal moment. Niet alleen omdat het onze eerste nieuwjaarsborrel is en we overweldigd zijn met de grote opkomst. Ook omdat we een nieuwe fase in gaan. Deze nieuwe fase betekent ook een nieuwe rol voor ons.

Bij elkaar

De afgelopen 5 jaar hebben wij als SMF partijen bij elkaar gebracht om de uitdagingen en knelpunten in de mkb-financieringsmarkt in kaart te brengen. We zijn tientallen projecten gestart in de periode. Van zelfregulering voor financiers en adviseurs, tot marktonderzoeken over de actuele ontwikkelingen in de markt, inventarisatie van aanpassingen aan wet- en regelgeving, maar ook het inventariseren van doelgroepen die minder makkelijk aan financiering kunnen komen.

Ambitie en lef

De komende jaren zullen we ons gaan richten op het realiseren en implementeren van oplossingen. De ideeën en plannen liggen er nu. Het is tijd om nu samen ervoor te gaan zorgen dat ze ook daadwerkelijk uitgevoerd gaan worden. Daar is echter ambitie en lef voor nodig!

Nationaal Convenant MKB-Financiering

Ik ben daarom blij dat we eind vorig jaar samen met alle betrokken financiers in de mkb financieringsmarkt het Nationaal Convenant MKB-Financiering hebben ondertekend, waarbij we concrete afspraken hebben gemaakt hoe we de komende jaren gaan werken aan het verbeteren financiering voor ondernemers.

Het Convenant richt zich op financieringen tot €1 miljoen. Daarin hebben we een aantal concrete afspraken vastgelegd om de komende jaren samen te werken om richting 2030 de knelpunten in de mkb-financieringsmarkt op te lossen.

Transparantie en vindbaarheid

Het eerste aandachtspunt is transparantie en vindbaarheid. Voor ondernemers is het steeds lastiger om de juiste adviseur of financiering te vinden. Daarom is afgesproken om samen op te trekken bij de ontwikkeling van een Financieringshub. Het belangrijkste uitgangspunt hierbij is dat banken, non-bancaire financiers, adviseurs, maar ook ondernemersnetwerken en andere organisaties die ondernemers ondersteunen naar elkaar gaan doorverwijzen. Uitgangspunt moet zijn dat ondernemers zo snel mogelijk bij de juiste publieke of private financieringsoplossing terecht komen. Dat gaat uit van onderling vertrouwen en goede afspraken over accreditatie.

Beroepsgroep zakelijk financieringsadviseurs

Een tweede doel is het ontwikkelen en ondersteunen van een nieuwe beroepsgroep van zakelijk financieringsadviseurs. Alle ondertekenaars onderschrijven het belang dat gespecialiseerde zakelijke financieringsadviseurs gaan spelen in het toekomstige financieringslandschap.

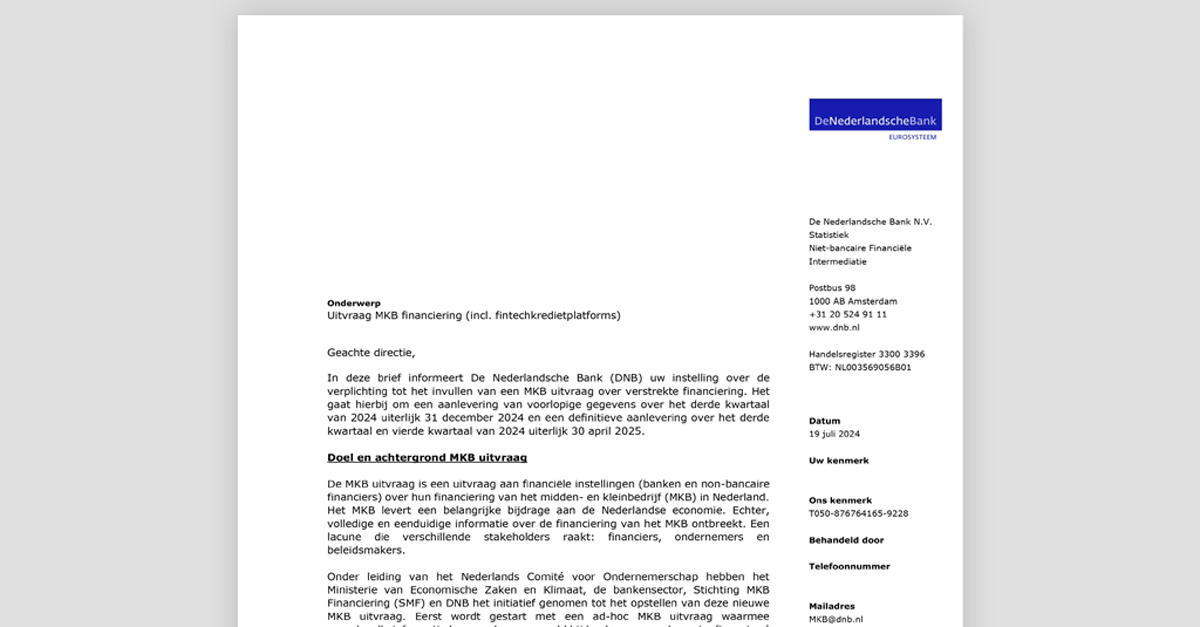

Goede data mkb financieringsmarkt

Tevens gaat ingestoken worden op data. Er wordt veel gesproken over de mkb financieringsmarkt, maar er is behoefte aan goede data om daadwerkelijk te kunnen monitoren wat er plaatsvindt.

Vanuit SMF starten wij op dit moment al direct mee. Komende week kunnen de non-bancaire financiers de uitnodiging verwachten voor het verzamelen van informatie over de verstrekkingen over 2023 voor ons jaarlijkse onderzoek naar de non-bancaire financieringsmarkt. We verwachten in begin april de resultaten weer te publiceren. Daarnaast is afgesproken dat de Nederlandsche Bank op een gestructureerde manier data gaat verzamelen van de bancaire en non-bancaire financiers, zodat we een goed inzicht krijgen over de gehele markt. Naar verwachting zal Q2 de eerste uitvraag gestart worden hiervoor.

Mobiliseren van meer kapitaal

Een andere belangrijke doelstelling is het mobiliseren van meer kapitaal vanuit Europese fondsen en institutionele financiers voor het mkb. Doel hiervan is dat banken en non-bancaire financiers garanties en kapitaal aan kunnen trekken, zodat de financiering tegen betere voorwaarden verstrekt kan worden aan het kleinbedrijf en het mkb. Daarbij wordt ook onderzocht of we hiervoor in Nederland ook een Nationale Investeringsbank op zouden kunnen richten.

Inclusieve financieringsmarkt

Naast de afspraken in dit convenant, zullen wij ons als SMF het komende jaar ook richten op het stimuleren van de inclusieve financieringsmarkt. Eind vorig jaar hebben we als mede-initiatiefnemer, samen met een groot aantal van de aanwezigen hier, de Code-V al ondertekend. Hierin zijn concrete afspraken opgenomen voor financiers hoe zij tot meer financiering voor vrouwen gaan komen. Dat is echter slechts een begin. Wij zullen daarnaast ook meerdere initiatieven ondersteunen die zich op andere doelgroepen gaan richten die nu minder makkelijk aan financiering kunnen komen. Op ons aankomende jaarcongres, wat gehouden zal worden op maandag 3 juni, zullen we de voorlopers die hiervoor initiatieven aan het opzetten zijn een podium gaan geven.

Bedankt Raad van Toezicht

Deze voortgang en concrete resultaten komen niet vanzelf. Natuurlijk hebben we een heel belangrijk deel te danken aan ons geweldige team. Maar vandaag wil ik nog speciaal onze Raad van Toezicht in het zonnetje zetten. Zeker door de toewijding en persoonlijke drive van onze vorige Raad van Toezicht, hebben wij de professionalisatie van de sector de afgelopen jaren door kunnen maken. Daarom ook heel veel dank aan Luuc Mannaerts, Mirjam Terhorst en Jeroen Spoor die de afgelopen jaren zich in hebben gezet hiervoor.

Nieuwe Raad van Toezicht

Dat ik het heb over een vorige Raad van Toezicht, betekent ook dat we nu een nieuwe Raad van Toezicht hebben. Nu we als SMF een nieuwe fase in gaan, is het ook belangrijk dat onze nieuwe Raad van Toezicht ons hierbij kan ondersteunen. Afgelopen jaar heeft onze nieuwe Voorzitter van de Raad van Toezicht, Jacqueline Zuidweg, twee nieuwe leden met uitgebreide bestuurservaring en kennis over de institutionele financieringsmarkt aangetrokken die de komende jaren ons verder kunnen helpen. Ik ben dan ook erg blij met Jack Hommel en Josephine Feilzer die samen met Jacqueline nu onze RvT vormen. Hiermee hebben we een kritische, maar zeer bekwame toezichthouder die ons scherp blijft houden. Ik kijk uit naar de samenwerking!

Komend jaar is een uitdagend jaar met veel kansen en uitdagingen. Ambitie en samenwerken is hierbij belangrijk om financiering voor ondernemers toegankelijk te houden.

Ik wil daarom proosten op een mooie samenwerking in 2024!

Proost!

Ronald Kleverlaan

Voorzitter Stichting MKB Financiering

Recente reacties