Op 13 juni 2022 kreeg Minister van Economische Zaken en Klimaat Micky Adriaansens uit handen van voorzitter Stichting MKB Financiering Ronald Kleverlaan de vernieuwde gedragscode Erkend MKB Financiers uitgereikt. In de Gedragscode MKB Financiers staan afspraken waar non-bancaire mkb financiers zich aan houden om passende financiering te verstrekken aan ondernemers. Het geeft ondernemers en adviseurs transparantie en duidelijkheid over de manier waarop financieringen verstrekt worden.

De nieuwe versie van de Gedragscode MKB Financiers is een uitbreiding op eerdere gedragscode uit 2019 en zal per 1 januari 2023 van kracht worden.

Hieronder de belangrijkste hoofdpunten:

De gedragscode MKB Financiers heeft als doel:

- Kwaliteitskeurmerk bieden voor ondernemers, banken, institutionele beleggers en overheid.

- Zorgdragen voor passende financieringsproducten voor ondernemers.

- Bevorderen van eerlijke concurrentie in de mkb financieringsmarkt

- Bevorderen van transparantie, zodat de ondernemer niet wordt verrast gedurende de looptijd van een financiering.

- Ondernemers zo goed mogelijk informeren over wat zij van de aangesloten financiers mogen verwachten.

Professionaliseren organisatie

Binnen de nieuwe versie van de gedragscode is aandacht besteed aan het verder professionaliseren van de organisatie. Er wordt getoetst of de financier beschikt over een professionele organisatie voor selectie, beheer en uitwinning van de financiering. Daarbij is het belangrijk dat er een duidelijke functiescheiding binnen de organisatie is en dat dit is vastgelegd.

Privacy & WWFT

De organisatie heeft een verwerkingsregister beschikbaar. De organisatie houdt een incidentenregister bij, waarin fraude incidenten worden vastgelegd. De organisatie heeft beleid beschikbaar en geïmplementeerd voor de Wet ter voorkoming van Witwassen en Financiering van Terrorisme (WWFT).

De financier zal een actief beleid voeren voor opleiding en bijscholing van medewerkers en zal de vakbekwaamheid ook borgen. Medewerkers die financieringen goedkeuren, hebben minimaal kennis vergelijkbaar of een gelijkwaardige opleiding/certificering inzake ondernemersfinanciering. Intern is er training/scholing m.b.t. melding van ongebruikelijke transacties (WWFT).

De organisatie heeft op de website een privacyreglement beschikbaar, waarin wordt aangegeven met welke partijen data wordt uitgewisseld en welke data wordt opgeslagen.

Doorverwijzing

Wanneer de financiering niet passend is binnen het financieringsaanbod van de financier, dan zal de financier doorverwijzen naar de website van Stichting MKB Financiering of een andere locatie waar de Erkend MKB Financiers gevonden kunnen worden.

Download de vernieuwde gedragscode

De vernieuwde gedragscode Erkend MKB Financier is als pdf hier te downloaden. Onderstaande MKB financiers voldoen aan de gedragscode en hebben het Keurmerk Erkend MKB Financier. Zij worden elk jaar door SMF geaudit of zij nog voldoen aan de gestelde voorwaarden van het keurmerk. Voor passende en klantgerichte financiering kunnen ondernemers hier terecht. MKB financiers die ook willen voldoen aan het keurmerk Erkend MKB Financier klikken hier om zich aan te melden.

Lijst Erkende MKB Financiers

Voor de recente lijst met alle Erkende MKB Financiers klik je hier.

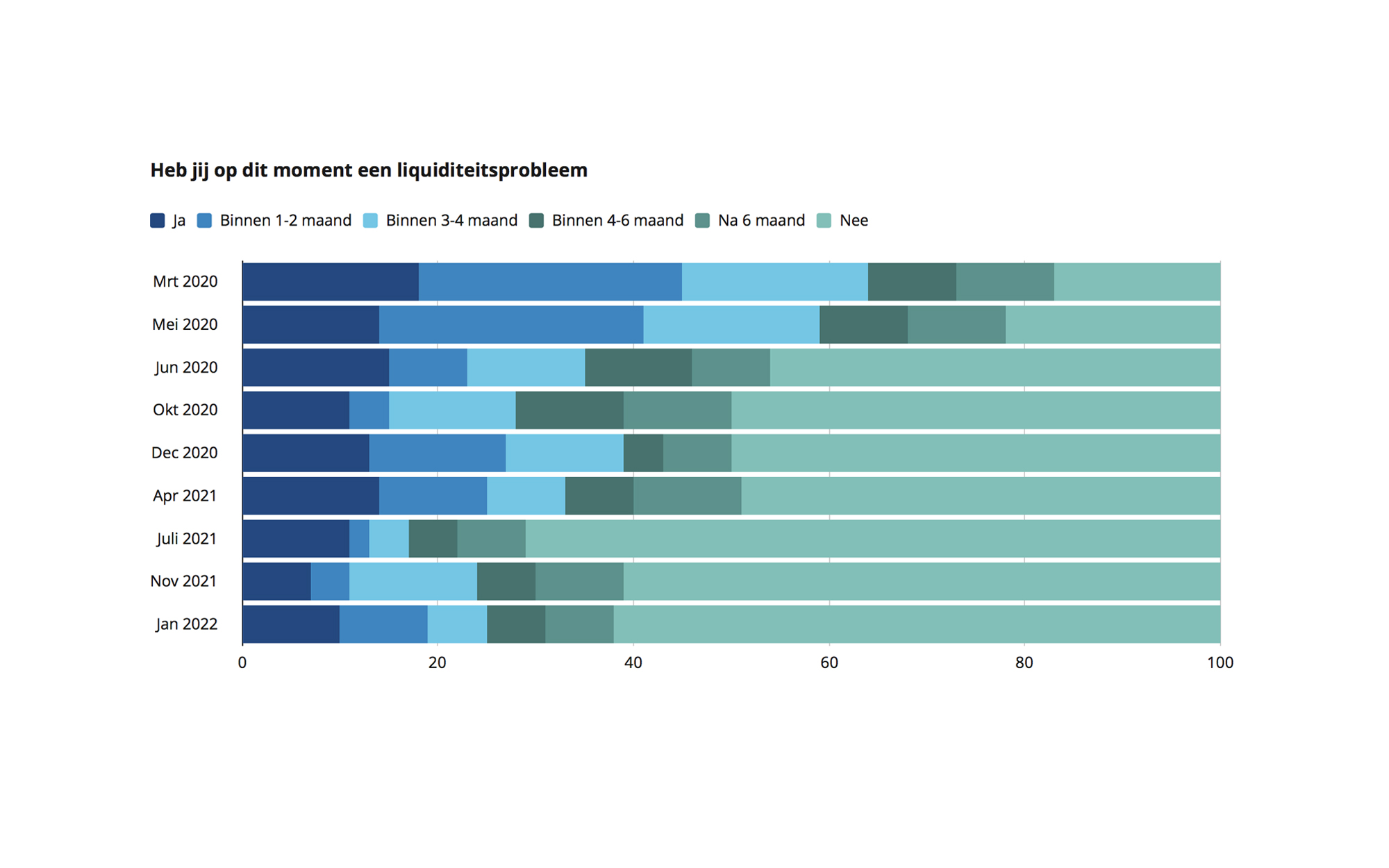

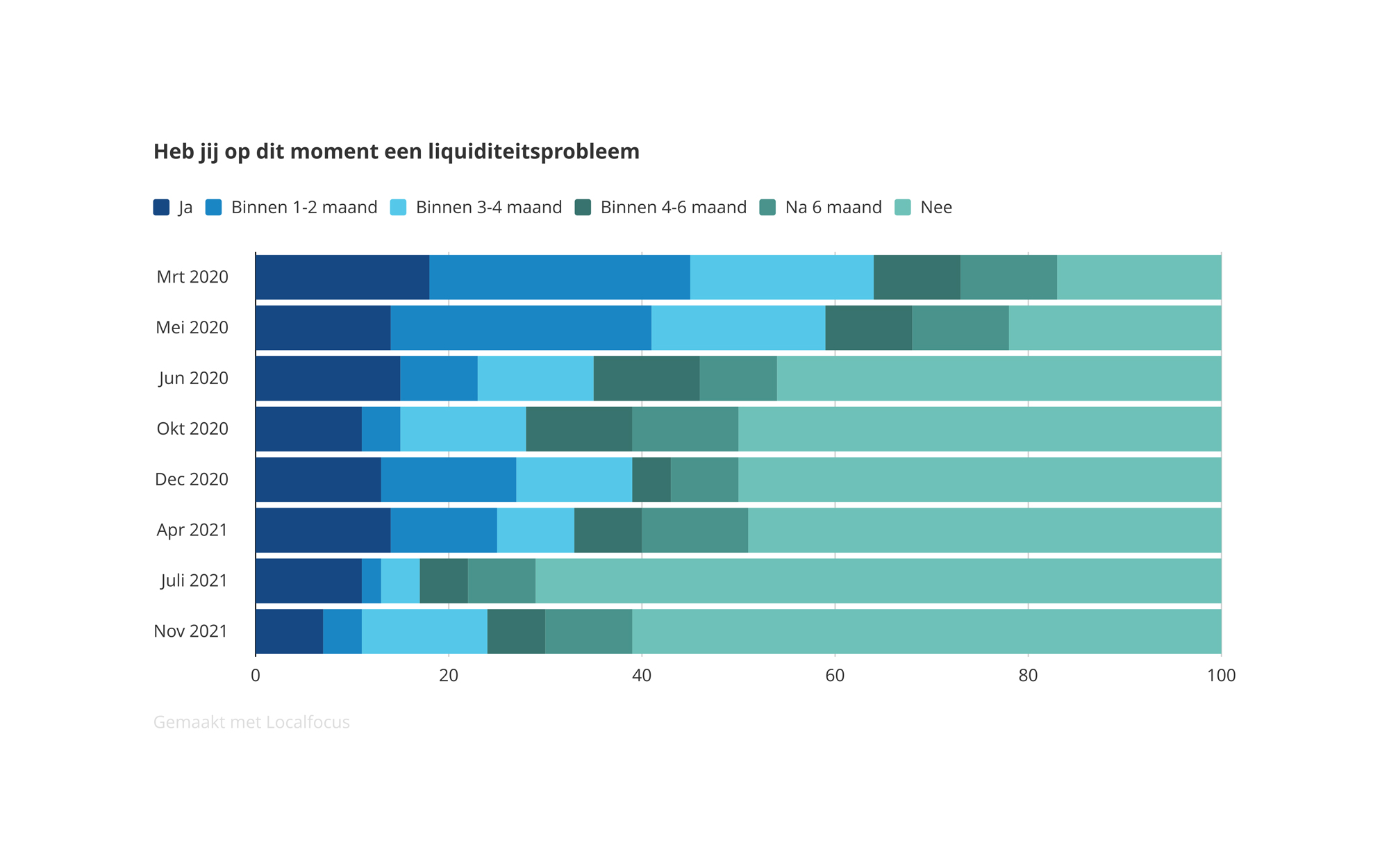

Hoe zien de cijfers en trends van het non-bancair financieren binnen het MKB

Hoe zien de cijfers en trends van het non-bancair financieren binnen het MKB

Recente reacties