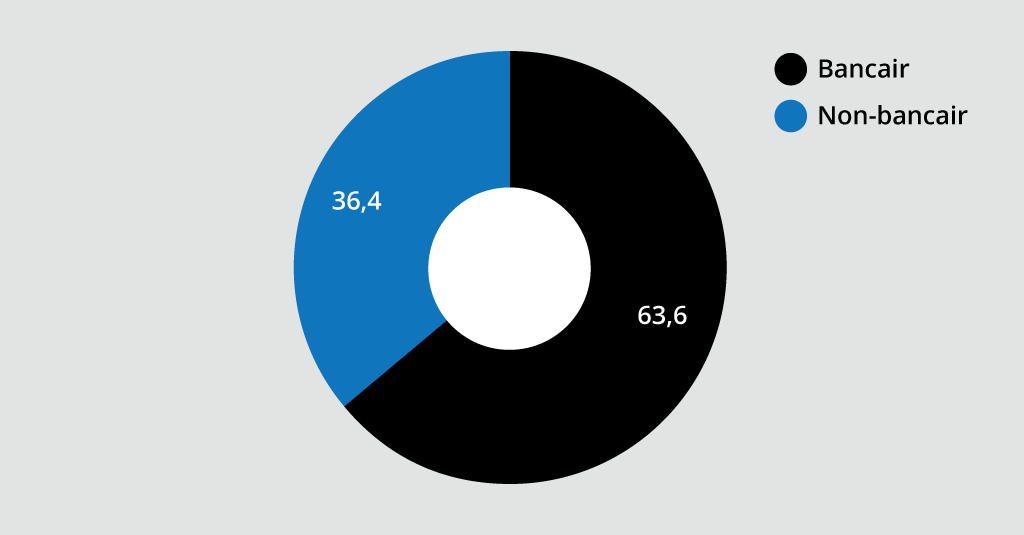

Met het verzenden van een uitnodiging naar een groot deel van de non-bancaire mkb-financiers is vandaag het onderzoek naar de ontwikkelingen in de non-bancaire financieringsmarkt gestart. Het onderzoek, dat Stichting MKB Financiering (SMF) voor de vijfde maal uitvoert, biedt het meest complete inzicht in deze snel groeiende sector. Dit jaar vindt de uitvraag plaats in nauwe samenwerking met De Nederlandsche Bank (DNB), waardoor de totale mkb-financieringsmarkt (bancair en non-bancair) in kaart wordt gebracht. Alle non-bancaire financiers worden gevraagd hun financieringen via dit onderzoek te delen.

Marktcijfers belangrijk voor beleid en trendanalyse

De marktcijfers van 2025 en de resultaten van het aankomende onderzoek worden door het CBS, de KvK, MKB-Nederland, Tweede Kamerleden, de ministeries van EZ en Financiën en de media gebruikt om beleid te ontwikkelen en trends in de markt te volgen.

Representatief en waardevol

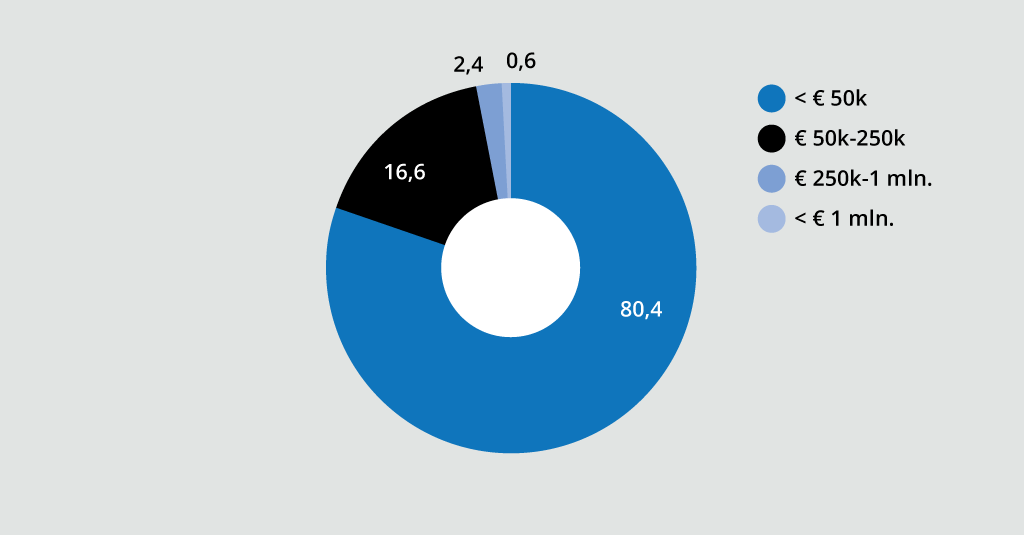

Net als vorig jaar verzamelen we gegevens over nieuw verstrekte financieringen, het totaal aan uitstaande financieringen (obligo), defaultpercentages en de diversiteit binnen de sector. Ook wordt in kaart gebracht hoeveel financieringen aan kleine ondernemers worden verstrekt. Met deze gegevens kunnen we opnieuw een representatief beeld van de markt schetsen. Dit onderzoek is waardevol voor beleidsmakers, financiers en ondernemersorganisaties die zich bezighouden met het versterken van de toegang tot financiering voor het mkb.

Voor het onderzoek en het verzamelen van de data wordt gebruikgemaakt van QuestionPro. De resultaten verwachten we in mei te publiceren.

Recente reacties