Gezond zijn, wie wil dat niet. Een belangrijke maatstaf voor een financieel gezond bedrijf is de solvabiliteit. Een onderneming met voldoende solvabiliteit

Gezond zijn, wie wil dat niet. Een belangrijke maatstaf voor een financieel gezond bedrijf is de solvabiliteit. Een onderneming met voldoende solvabiliteit

- Kan financiële tegenslag incasseren

- Heeft voldoende financiële basis voor continuïteit

- Heeft leencapaciteit voor groei en innovatie

en is daardoor een economisch stabiele factor in haar omgeving. In blog 53 constateerden wij dat het merkwaardig is dat er geen eenvoudig toegankelijk product wordt aangeboden waarmee MKB bedrijven hun solvabiliteit kunnen verbeteren. Er is geen loket waar het MKB geld kan ophalen met de karaktereigenschappen van eigen vermogen. Wij ontvingen verschillende reacties en suggesties. Op basis daarvan presenteren wij in dit blog de “Eigen Vermogens Lening”, de EVL35.

Structureel een betere solvabiliteit met EVL35

De gedachte achter EVL35 is dat een solvabiliteit van 35% een gezonde basis is voor MKB ondernemingen. In zo’n situatie heeft een bedrijf voldoende reserve om tegenslagen te incasseren. De EVL35 dient te voldoen aan belangrijke kenmerken van het eigen vermogen én aan de wensen van MKB ondernemers, te weten:

- Géén rente druk

- Géén aflossingsdruk

- Géén verandering van eigendom

- Géén verandering van zeggenschap

Met zo’n product kan het Nederlands MKB structureel een betere solvabiliteit realiseren en kan de verslaving aan financieren (met alle risico’s) worden doorbroken.

Kenmerken van de Eigen Vermogens Lening

Naar onze mening zou EVL35 er in grote lijnen als volgt uit kunnen zien:

| Kenmerk | Toelichting | |

| 1. |

Achtergestelde converteerbare bulletlening zonder jaarlijkse aflossingsverplichting. Na verstrekking dient de solvabiliteit 35% te zijn |

Achtergesteld: dus risicodragend Geen aflossing: dus geen belasting van de kasstroom |

| 2 | Jaarlijkse vergoeding (rente of naar rato resultaat) wordt bij hoofdsom bijgeschreven | Bijschrijven: dus geen belasting kasstroom plus verdere versterking risicodragend vermogen. |

| 3 | Aflossing bullet na vooraf afgesproken looptijd (tussen 2 en 7 jaar) | De looptijd is afgestemd op de periode die is dat het bedrijf naar verwachting nodig heeft om zelf voldoende eigen vermogen op te bouwen. Bulletmoment is herijkingsmoment. |

| 4 |

Bulletmoment: 3 mogelijkheden:

|

|

| 5 |

Specifieke voorwaarde: Gedurende looptijd geen dividend naar aandeelhouders of (bij EZ en VoF) beheersing privé opname |

Uiteindelijk moet de ondernemer zélf voldoende solvabiliteit opbouwen |

| 6 |

Rentetypen EVL35

|

Rendementseis op niveau risicodragend vermogen. Hierin wordt het risicodragende karakter verdisconteerd. Jaarlijks bijschrijven. |

| 7 |

Moment waarop conversierecht kan worden uitgeoefend:

|

De conversie is een strafconversie, omdat het bedrijf niet op eigen kracht voldoende eigen vermogen heeft opgebouwd. |

Goed voor ondernemers, financiers en medewerkers

EVL35 is in beginsel toepasbaar op elk type bedrijf en elke bedrijfsomvang. Het is een vaccin tegen financiële bedrijfsobesitas (overcreditering) en komt daardoor ten goede aan alle betrokkenen:

- Ondernemer: krijgt zéér ruim de tijd om zelfstandig een voldoende vermogensbuffer op te bouwen

- Onderneming: van meet af aan meer continuïteitsbasis en meer leencapaciteit

- Financiers: minder risico omdat bedrijf minder zwaar is gefinancierd

- Medewerkers: werkgelegenheid veiliger door beter continuïteit

Wie gaat de EVL35 aanbieden?

Wij nodigen financiers en financiële adviseurs uit met elkaar en met ons de discussie aan te gaan over EVL35 en de vraag wie EVL35 kan c.q. wil aanbieden. Kan het als een nieuw product van bestaande financiers? Nieuwe aanbieders? Een loket van de overheid c.q. RVO? Speciale fondsen? En daarbij speelt ook de vraag of EVL35 kan worden ondersteund door bijvoorbeeld een overheidsgarantie, zoals indertijd bij de Garantieregeling Particuliere Participatiemaatschappijen. Dankzij een 50% hoofdsomgarantie van de overheid was die regeling uitermate succesvol en heeft deze de basis gelegd voor de huidige MKB equitymarkt in Nederland. EVL35 kan zo een eerste aanzet zijn om de financiering van MKB in Nederland beter toegankelijk en structureel gezonder te maken.

Wij denken dat het mogelijk is. Wat vind jij? Stuur je feedback naar info@stichtingmkbfinanciering.nl. We zijn benieuwd!

Blijf op de hoogte

Elke week de non bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

In

In

Wel eens een Coopertest gedaan? Heel eenvoudig: 12 minuten hardlopen en maar zien hoe ver je komt. Klaar. Je loopt niet tegen een tegenstander, je kunt niet winnen of verliezen, je loopt gewoon een aantal meters. Het is geen wedstrijdje, het is een test. En een test heeft een uitslag. In een tabel kun je zien hoe goed of slecht jouw condities is: afhankelijk van het aantal gelopen meters krijg je het oordeel:

Wel eens een Coopertest gedaan? Heel eenvoudig: 12 minuten hardlopen en maar zien hoe ver je komt. Klaar. Je loopt niet tegen een tegenstander, je kunt niet winnen of verliezen, je loopt gewoon een aantal meters. Het is geen wedstrijdje, het is een test. En een test heeft een uitslag. In een tabel kun je zien hoe goed of slecht jouw condities is: afhankelijk van het aantal gelopen meters krijg je het oordeel:

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

MKB ondernemers krijgen ondanks de steunmaatregelen nog steeds moeilijk krediet. Een aanvraag doen kost veel papierwerk, de regelingen zijn complex en er moet een liquiditeitsprognose afgegeven worden die nu lastig te maken is. Ook is er bij de banken te weinig personeel met voldoende kennis om te helpen en gaan bestaande klanten voor.

MKB ondernemers krijgen ondanks de steunmaatregelen nog steeds moeilijk krediet. Een aanvraag doen kost veel papierwerk, de regelingen zijn complex en er moet een liquiditeitsprognose afgegeven worden die nu lastig te maken is. Ook is er bij de banken te weinig personeel met voldoende kennis om te helpen en gaan bestaande klanten voor.

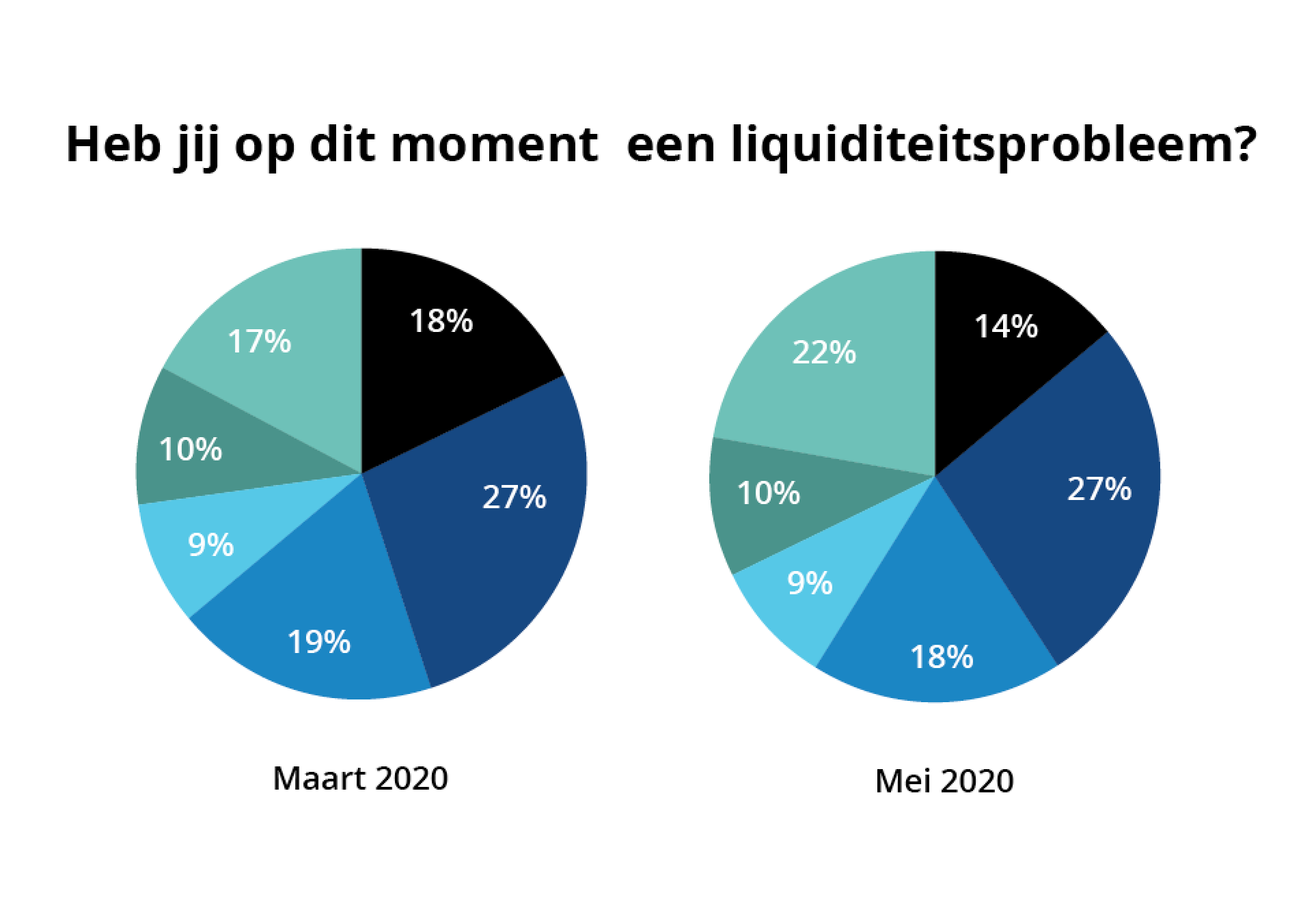

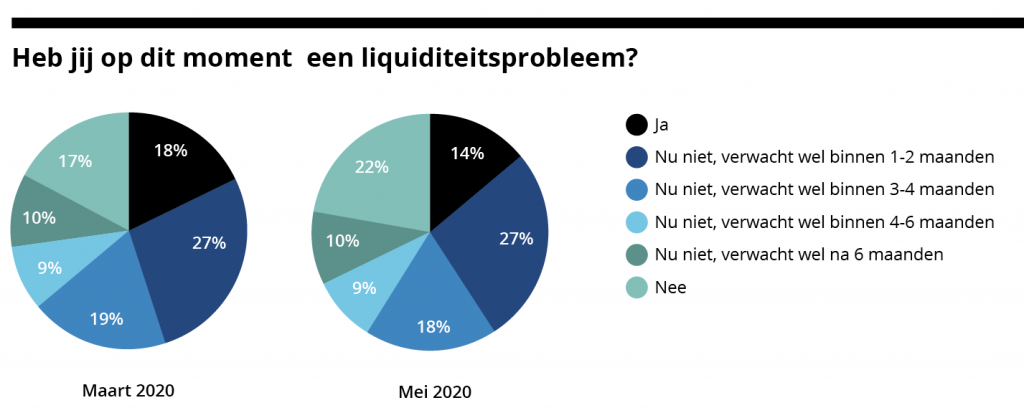

De coronacrisis ontwricht de maatschappij. Sociale quarantaine, onderwijs aan de keukentafel, openbaar vervoer gehalveerd, musea gesloten, restaurants en café’s dicht, evenementen uitgesteld, sport opgeschort, muziek en verenigingsleven liggen stil. De gewone mens is verdoofd, verdwaasd, in zekere zin gedesoriënteerd. En intussen staan mensen in de gezondheids- en zorgsector en alle daaraan gerelateerde toeleveringen en diensten onder hoogspanning en verrichten zij indrukwekkende prestaties. Dat gezegd hebbende is er niet alleen zorg om gezondheid van mensen, maar óók om de gezondheid en overlevingskansen van bedrijven. De crisis is per direct ontaard in een voor bedrijven levensbedreigende liquiditeitscrisis. Waar haal je NU geld vandaan als de combinatie van bankfinancieringen, overheidsmaatregelen en non-bancaire financieringen onvoldoende soelaas biedt? Brainstorm met je collega’s en durf onorthodoxe maatregelen te nemen.

De coronacrisis ontwricht de maatschappij. Sociale quarantaine, onderwijs aan de keukentafel, openbaar vervoer gehalveerd, musea gesloten, restaurants en café’s dicht, evenementen uitgesteld, sport opgeschort, muziek en verenigingsleven liggen stil. De gewone mens is verdoofd, verdwaasd, in zekere zin gedesoriënteerd. En intussen staan mensen in de gezondheids- en zorgsector en alle daaraan gerelateerde toeleveringen en diensten onder hoogspanning en verrichten zij indrukwekkende prestaties. Dat gezegd hebbende is er niet alleen zorg om gezondheid van mensen, maar óók om de gezondheid en overlevingskansen van bedrijven. De crisis is per direct ontaard in een voor bedrijven levensbedreigende liquiditeitscrisis. Waar haal je NU geld vandaan als de combinatie van bankfinancieringen, overheidsmaatregelen en non-bancaire financieringen onvoldoende soelaas biedt? Brainstorm met je collega’s en durf onorthodoxe maatregelen te nemen.

Recente reacties