Bedrijfsobesitas, zo noemden wij in blog 53 de situatie wanneer een bedrijf is volgestouwd met schulden. In onze recente blogs hebben wij veel aandacht besteed aan gezonde bedrijfsfinanciering. Met gezond bedoelen wij in dit verband dat de omvang van het vreemd vermogen binnen de perken gehouden moet worden. Waarom? Kijk naar de berichtgeving van afgelopen dagen rondom de Hema en het wordt duidelijk: veel schuld leidt tot héél veel macht bij de schuldeisers. In de situatie van de Hema is het eigendom van het bedrijf aan de aandeelhouder ontnomen. Een risico dat ook MKB ondernemers kunnen lopen.

Wat zijn de risico’s van (te) veel schuld?

Een overmaat aan schuld brengt verschillende risico’s met zich mee.

- Vaste verplichtingen: schuld brengt verplichtingen aan rente en aflossingen met zich mee. Meer schuld betekent derhalve én meer rentelasten én meer aflossingsverplichtingen. Tegenover deze vaste verplichtingen heeft een bedrijf onzekere inkomsten: inkomsten bij een bedrijf fluctueren en kunnen onverwacht (Corona) dalen. Geringere vaste verplichtingen betekenen dus minder risico.

- Oplopende rente: financiers vragen een hogere rente als een bedrijf (te) veel leent.

- Voorwaarden worden strenger naarmate de schuld toeneemt en financiers vragen steeds meer en zekerheden

- Per saldo heeft de ondernemer minder vrijheid van handelen, mist hij de middelen om kansen te pakken en wordt hij ‘dienaar van de financiers’.

Het voorbeeld van Hema bevestigt dat je als ondernemer uiteindelijk de volledige controle over je bedrijf kunt verliezen. Je bent geen ondernemer geworden om te dansen naar de pijpen van de schuldeisers. Ondernemers hebben vaak een heilig geloof in hun idee, hun product, hun unieke propositie. Logisch dat hun focus meer ligt op het verwezenlijken van hun plannen dan op de randvoorwaarden van het ondernemen. Financiering is één van die randvoorwaarden. Maar, randvoorwaarden heten niet voor niets voorwaarden…

Voorkomen is beter dan genezen

Om financiële obesitas te voorkomen is het belangrijk om over voldoende eigen vermogen in het bedrijf te beschikken. In voorgaande blogs hebben wij daaraan aandacht besteed. Maar je kan meer doen.

- Werk planmatig: steeds meer ondernemers werken met jaarplannen en –prognoses. Het voordeel van een prognose is dat je op voorhand de financiële effecten van verschillende scenario’s kan beoordelen. Je kunt tijdig beslissen of, wanneer en hoeveel extra financiering in de komende periode nodig is.

- Gebruik het plan door het jaar heen! Check periodiek of de realisatie in lijn ligt met de plannen en zo niet, beoordeel dan de afwijkingen en de daarmee samenhangende gevolgen voor de geldstroom in het bedrijf (en dus de financieringsbehoefte).

- Klein bedrijf, toch een eigen CFO? Natuurlijk! Elke ondernemer zou zijn eigen deeltijd CFO moeten hebben. Dat klinkt zwaar, maar is eenvoudig. Werk samen met een (bij voorkeur externe, onafhankelijke) financieel deskundige waarmee je elke maand 2 uurtjes spart. Sommige ondernemers doen dit samen met hun accountant. In toenemende mate zie je ondernemers die hun eigen financieel adviseur of coach of sparringpartner hebben. Vaak een gespecialiseerde financieringsadviseur die alert is op risico’s én kansen.

Wie bewust stuurt op gezonde financials kan HEel Makkelijk financiële obesitas voorkomen. Als je er verstandig mee omgaat krijg je van af en toe eens een stukje rookworst echt geen obesitas.

Blijf op de hoogte

Elke week de non bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

Gezond zijn, wie wil dat niet. Een belangrijke maatstaf voor een financieel gezond bedrijf is de solvabiliteit. Een onderneming met voldoende solvabiliteit

Gezond zijn, wie wil dat niet. Een belangrijke maatstaf voor een financieel gezond bedrijf is de solvabiliteit. Een onderneming met voldoende solvabiliteit

In

In

Wel eens een Coopertest gedaan? Heel eenvoudig: 12 minuten hardlopen en maar zien hoe ver je komt. Klaar. Je loopt niet tegen een tegenstander, je kunt niet winnen of verliezen, je loopt gewoon een aantal meters. Het is geen wedstrijdje, het is een test. En een test heeft een uitslag. In een tabel kun je zien hoe goed of slecht jouw condities is: afhankelijk van het aantal gelopen meters krijg je het oordeel:

Wel eens een Coopertest gedaan? Heel eenvoudig: 12 minuten hardlopen en maar zien hoe ver je komt. Klaar. Je loopt niet tegen een tegenstander, je kunt niet winnen of verliezen, je loopt gewoon een aantal meters. Het is geen wedstrijdje, het is een test. En een test heeft een uitslag. In een tabel kun je zien hoe goed of slecht jouw condities is: afhankelijk van het aantal gelopen meters krijg je het oordeel:

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

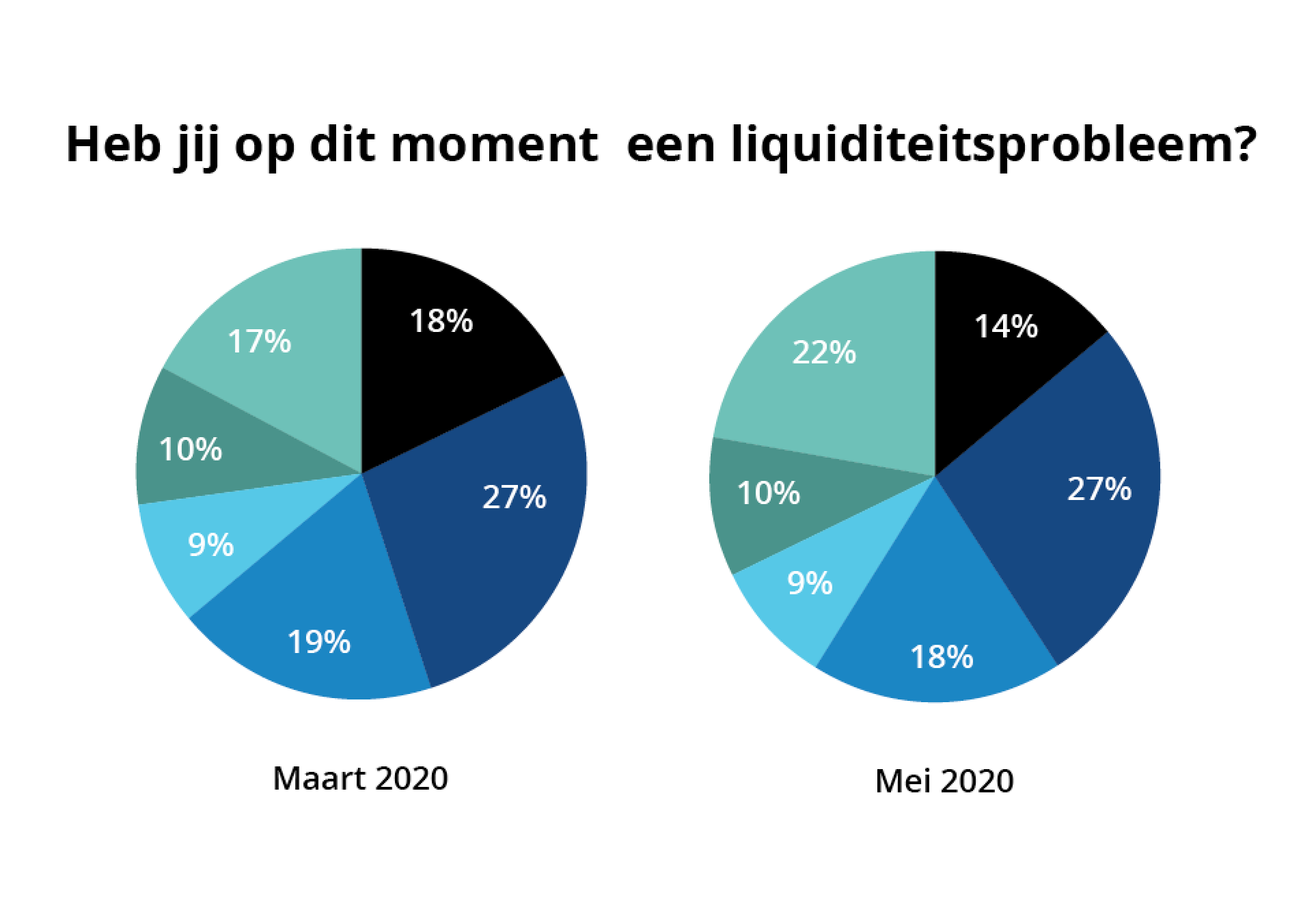

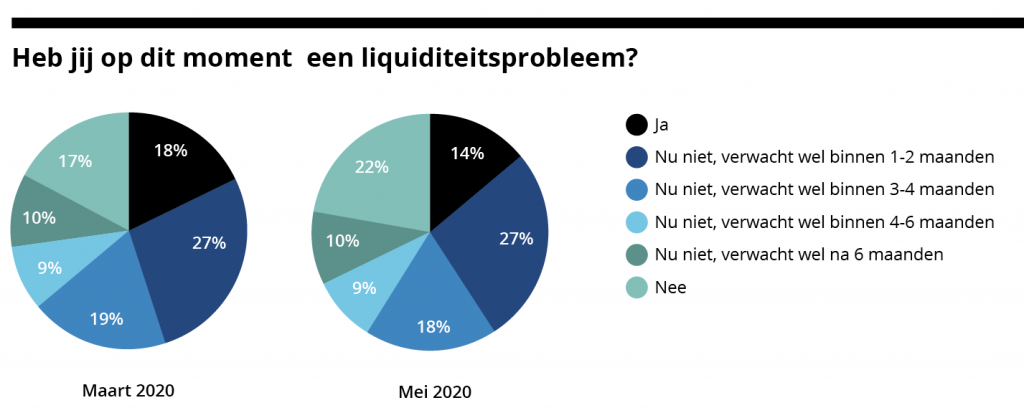

MKB ondernemers krijgen ondanks de steunmaatregelen nog steeds moeilijk krediet. Een aanvraag doen kost veel papierwerk, de regelingen zijn complex en er moet een liquiditeitsprognose afgegeven worden die nu lastig te maken is. Ook is er bij de banken te weinig personeel met voldoende kennis om te helpen en gaan bestaande klanten voor.

MKB ondernemers krijgen ondanks de steunmaatregelen nog steeds moeilijk krediet. Een aanvraag doen kost veel papierwerk, de regelingen zijn complex en er moet een liquiditeitsprognose afgegeven worden die nu lastig te maken is. Ook is er bij de banken te weinig personeel met voldoende kennis om te helpen en gaan bestaande klanten voor.

Recente reacties