Volgende week is het de derde dinsdag van september en presenteert het Kabinet haar plannen voor het komende parlement jaar. In die plannen zal naar verwachting veel aandacht uitgaan naar het Nederlandse MKB, de motor van onze economie. Wij verwachten dat één van de grote aandachtspunten zal zijn: gezonde financiering van het MKB. Op de tweede dinsdag van september kijken wij vooruit: wat hopen wij op Prinsjesdag terug te vinden in die plannen?

Korte termijn

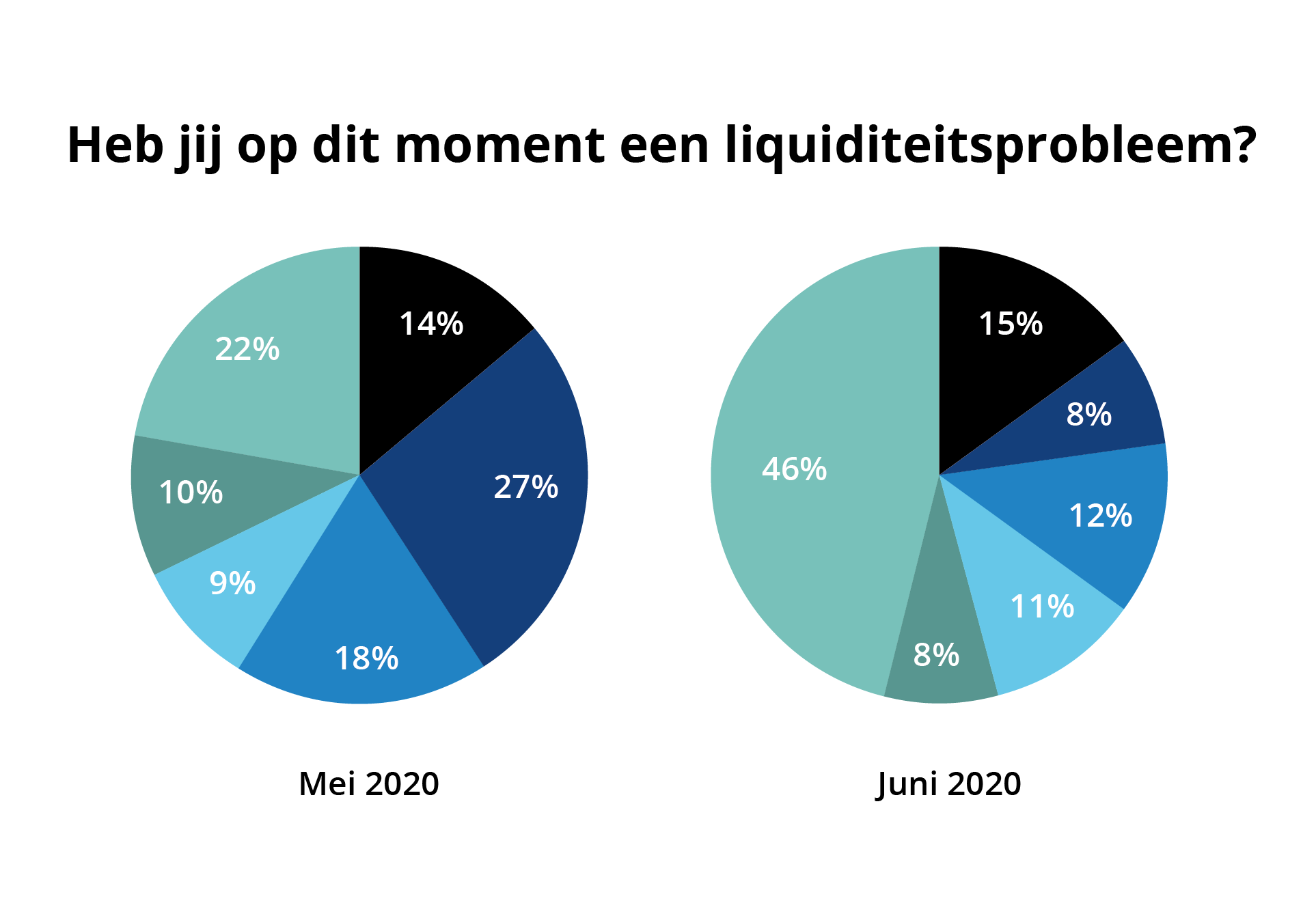

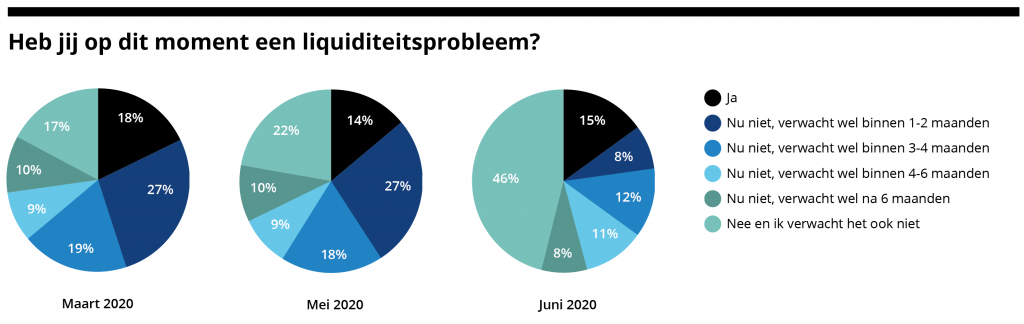

De politiek heeft in reactie op de Coronapandemie snel gereageerd met grote steunpakketten om het MKB door de crisis heen te helpen. Veel maatregelen zijn erop gericht de korte termijn liquiditeitstekorten op te vangen. Hierbij spelen financiers een uitvoerende rol. Het is een positieve ontwikkeling dat niet alleen de traditionele banken, maar ook een aantal van de non-bancaire financiers is geaccrediteerd om bijvoorbeeld financieringen te verstrekken binnen de BMKB-C garantieregeling. Wij hopen dat dit een nadrukkelijke eerste stap is naar een structurele positie van de non-bancaire financiers in toekomstige wet- en regelgeving betreffende de (MKB-) financieringsmarkt.

Lange termijn

Maar wij pleiten voor meer dan alleen deze korte termijn. Wij verwachten dat in de kabinetsplannen ook extra aandacht wordt besteed aan de gevolgen voor de middellange en lange termijn. De financieringsmarkt voor het MKB verkeert in een turbulente, cruciale verandering. De traditioneel dominante rol van banken is in het segment van microbedrijven verdwenen en neemt ook in het segment van kleinbedrijven jaarlijks af. De ontstane ruimte wordt opgevuld door nieuwe financiers. Door deze nieuwe aanbieders is de markt structureel gewijzigd. Deze structurele wijzigingen vragen een lange termijn visie voor de MKB financieringsmarkt en bijbehorende beleidsmaatregelen.

Aandachtspunten voor de lange termijn

Wij herhalen enkele wensen, reeds verwoord in eerdere blogs. Het gaat SMF hierbij niet om de financiers, maar om de MKB ondernemer. Alles wat bijdraagt om de bereikbaarheid van financiering voor de MKB ondernemer te vergroten kan rekenen op onze steun.

Gelijk speelveld verschillende aanbieders

Een gelijk speelveld voor de verschillende aanbieders zal de marktwerking verbeteren en zal het MKB ten goede komen. Funding voor alternatieve financiers (blog 62) is daaraan dienstig.

Structurele verbetering eigen vermogen MKB

Een ander aspect wat voor de lange termijn aandacht behoeft is de structurele verbetering van het eigen vermogen van het MKB (zie onze blogs nrs. 28, 29, 51, 52. 53, 54, 55, 56). Door de Coronaproblematiek is al meer aandacht ontstaan voor dit reeds jaren bestaande probleem. MKB’ers beschikken vaak over een tekort aan risicodragend vermogen en kunnen moeilijk eigen vermogen aantrekken. Wij pleiten voor (een mix van) nieuwe instrumenten. Voorbeelden kunnen zijn: een eigen vermogen fonds, fiscale instrumenten (komt tante Agaath terug?), garantieregeling EVL35.

Nieuwe markt vraagt nieuwe specialisten

De financieringsmarkt is complexer dan vroeger. Een belangrijk nieuw aandachtspunt is derhalve: hoe kan de ondernemer geholpen worden bij het vinden van de juiste financiering? Denk hierbij aan voorlichting plus 1 op 1 begeleiding van de MKB ondernemer door een gespecialiseerde, erkende financieringsadviseur (blogs 25, 26, 31, 40 en 44). Een nieuwe markt met nieuwe spelers vraagt ook nieuwe specialisten. Het zou mooi zijn als de overheid ook de professionele ontwikkeling hiervan faciliteert.

IJkmoment voor een betere MKB financieringsmarkt

De derde dinsdag van september is een jaarlijks ijkmoment. Welke maatregelen liggen in het verschiet, welke blijven nog op de plank liggen. SMF pleit voor maatregelen die de veranderende MKB financieringsmarkt verder verbeteren. Met het uiteindelijke doel: verbeterde toegang tot financiering voor MKB ondernemingen. Volgende week weten we meer.

Blijf op de hoogte

Elke week de non bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

Het stimuleren van de MKB-financieringsmarkt kan fiscaal veel beter, maar hoe? Céline Smits ging voor ons op onderzoek uit en kwam met mooie fiscale steunmaatregelen en voorbeelden uit het buitenland die ook goed zouden kunnen werken in Nederland.

Het stimuleren van de MKB-financieringsmarkt kan fiscaal veel beter, maar hoe? Céline Smits ging voor ons op onderzoek uit en kwam met mooie fiscale steunmaatregelen en voorbeelden uit het buitenland die ook goed zouden kunnen werken in Nederland.

Non-bancaire financiers Geld voor elkaar en Qredits kunnen door ondersteuning van de overheid meer MKB bedrijven voorzien van financiering.

Non-bancaire financiers Geld voor elkaar en Qredits kunnen door ondersteuning van de overheid meer MKB bedrijven voorzien van financiering.

Heb je als ondernemer geld nodig? Dan ga je naar een financier en je vraagt een lening aan. Hoe werkt dat? Je geeft aan

Heb je als ondernemer geld nodig? Dan ga je naar een financier en je vraagt een lening aan. Hoe werkt dat? Je geeft aan

Stichting MKB Financiering zoekt:

Stichting MKB Financiering zoekt:

Recente reacties