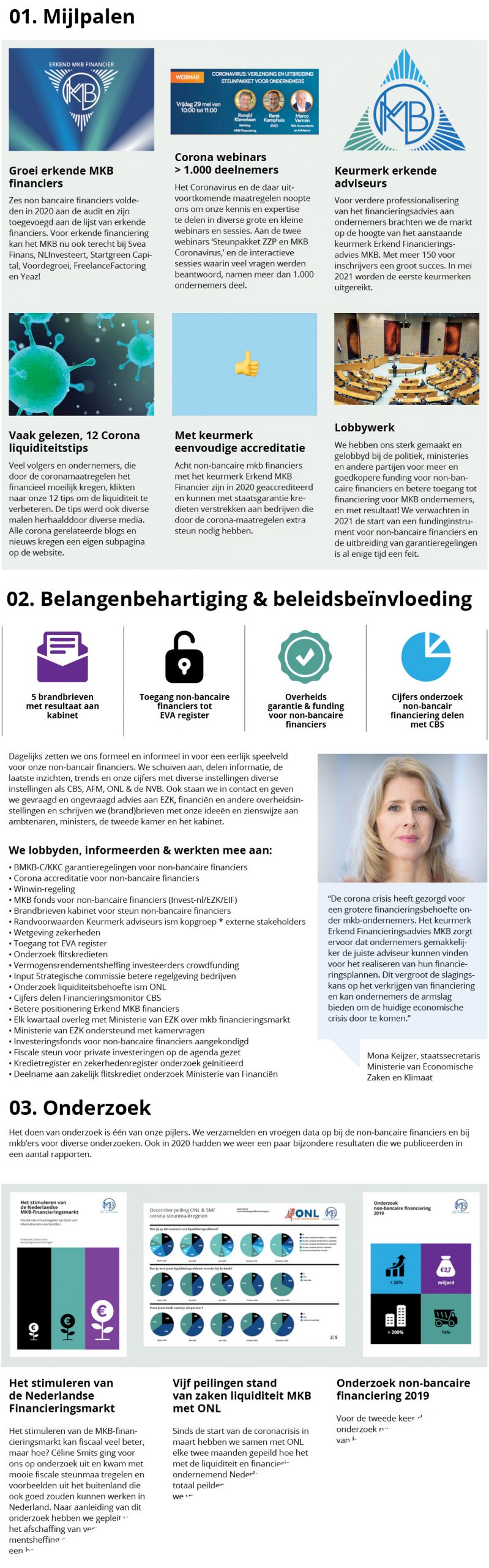

Sinds de start van de coronacrisis hebben ONL en Stichting MKB Financiering elke 2 maanden gepeild hoe het met de liquiditeit en financiering van ondernemend Nederland staat. Begin juli is de zevende peiling uitgevoerd.

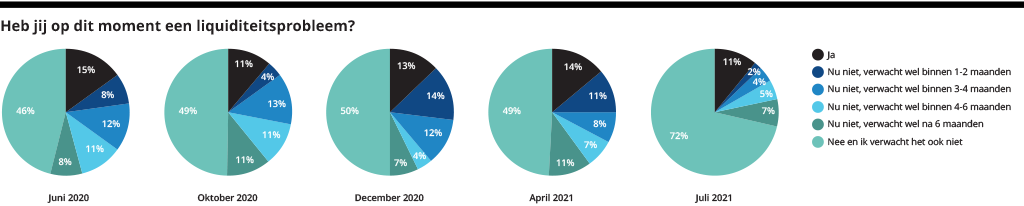

13% heeft urgente liquiditeitsproblemen

Uit de peiling blijkt dat het opheffen van de beperkingen een sterk positief effect heeft op de liquiditeitspositie van ondernemers. Waarbij in het afgelopen jaar gemiddeld 50% van de ondernemers in structurele financiële problemen zat, is dit begin juli afgenomen naar 28%. Echter geeft nog steeds 13% aan dat ze urgente liquiditeitsproblemen hebben.

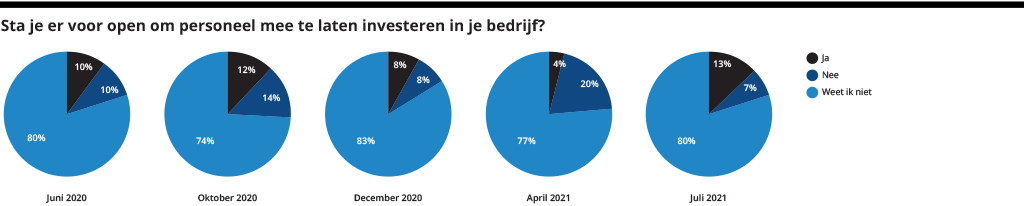

Personeel laten investeren in het bedrijf

In de peilingen van de afgelopen maanden is een trend zichtbaar dat bedrijven langzaam meer interesse krijgen om personeel te laten investeren in het bedrijf. Slechts 7% van de bedrijven geeft aan dit niet te willen en 13% geeft aan hier zeker interesse in te hebben. Het merendeel (80%) geeft echter aan dit nog niet te weten.

Download de hele peiling

We hebben alle resultaten van de laatste peiling en een vergelijking met de vorige peilingen op een rij gezet. Deze is te downloaden als pdf.

Doe mee met de volgende peiling

Om goed de ervaringen van ondernemers, de trends en effecten te monitoren van de corona steunmaatregelen zullen we regelmatig een peiling blijven uitvoeren. Wil je bijdragen aan de volgende peiling download dan de ONL app via deze link.

Op de hoogte blijven

Wilt u op de hoogte blijven van de resultaten meld u zich dan aan via info@stichtingmkbfinanciering.nl

Een fysiotherapeut brengt mensen in beweging, helpt ze vooruit, omhoog, op gang – iedere dag. Hij maakt ze mobieler en verrijkt hun leven. En wat doet een financieringsadviseur voor zijn klanten? Hij adviseert en begeleidt ondernemers bij financieringsaanvragen en daarmee worden de ambities en dromen van een ondernemer ingevuld. Niet alleen die van hem of haar, maar ook van werknemers, leveranciers, afnemers en andere betrokkenen.

Een fysiotherapeut brengt mensen in beweging, helpt ze vooruit, omhoog, op gang – iedere dag. Hij maakt ze mobieler en verrijkt hun leven. En wat doet een financieringsadviseur voor zijn klanten? Hij adviseert en begeleidt ondernemers bij financieringsaanvragen en daarmee worden de ambities en dromen van een ondernemer ingevuld. Niet alleen die van hem of haar, maar ook van werknemers, leveranciers, afnemers en andere betrokkenen.

Recente reacties