De investeringsopgave van €150+ miljard uit het Rapport-Wennink vraagt om een breder financieringslandschap.

Wie deze opgave serieus neemt, kan niet om inclusieve en non-bancaire financiering heen. Zonder aanvullende routes naar kapitaal komt privaat geld niet los.

Het rapport is voor Stichting MKB Financiering op de volgende punten helder:

Non-bancaire financiering is noodzakelijk

Traditionele bancaire financiering kan de investeringsopgave niet dragen. Juist voor mkb, scale-ups, innovatieve en risicovollere businessmodellen zijn alternatieve financieringsvormen onmisbaar. Dit bevestigt de structurele rol van non-bancaire financiers in het mobiliseren van privaat kapitaal.

Inclusieve toegang tot kapitaal is een randvoorwaarde

Slechts 0,8% van het durfkapitaal gaat naar teams met uitsluitend vrouwen; ook ondernemers met een migratieachtergrond blijven structureel ondergefinancierd. Het rapport roept expliciet op om first-time fondsmanagers en ondervertegenwoordigde groepen beter te ondersteunen om de toegang tot kapitaal voor deze ondernemersgroepen te verbreden.

Blended finance en garanties zijn cruciaal

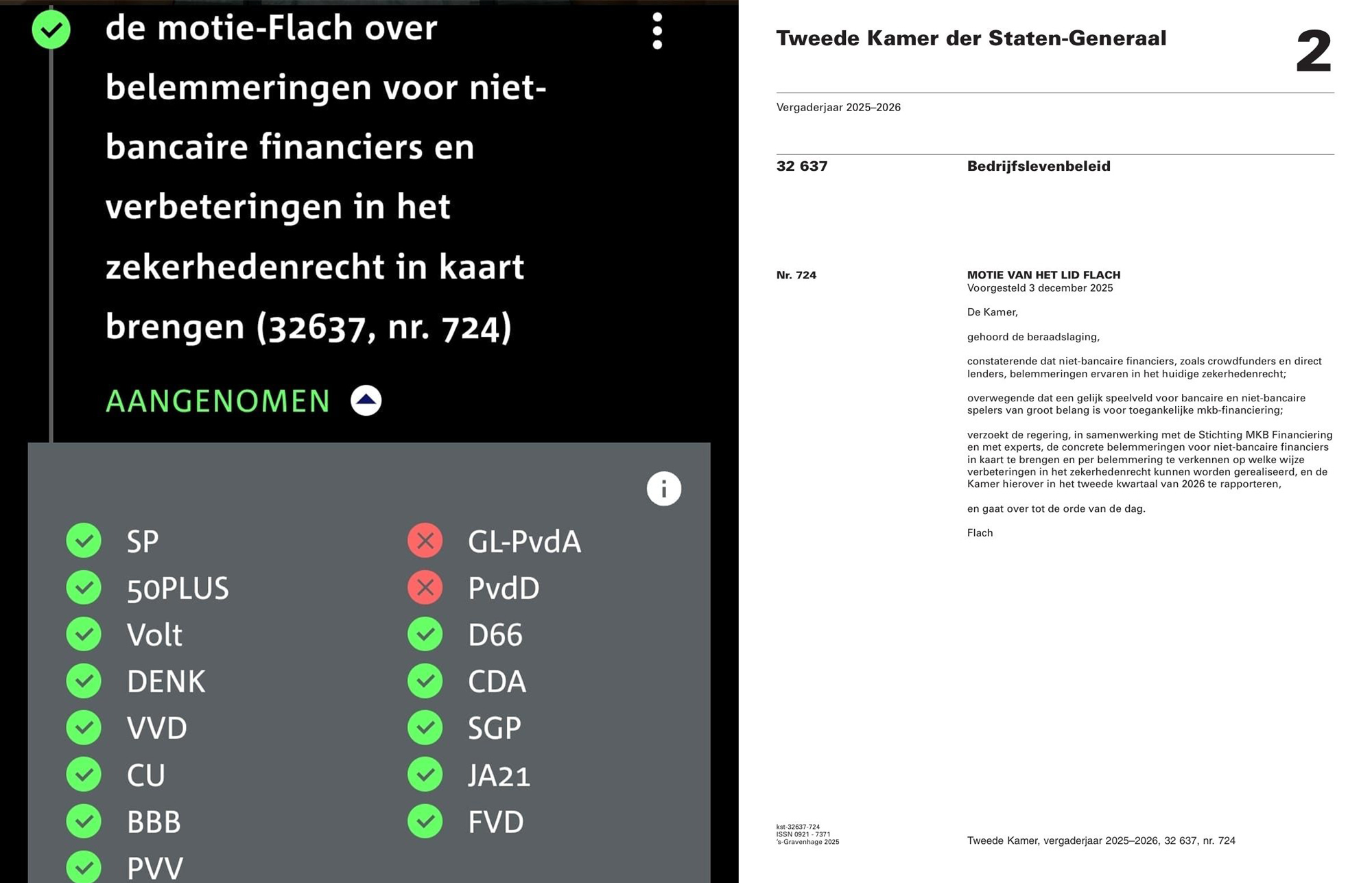

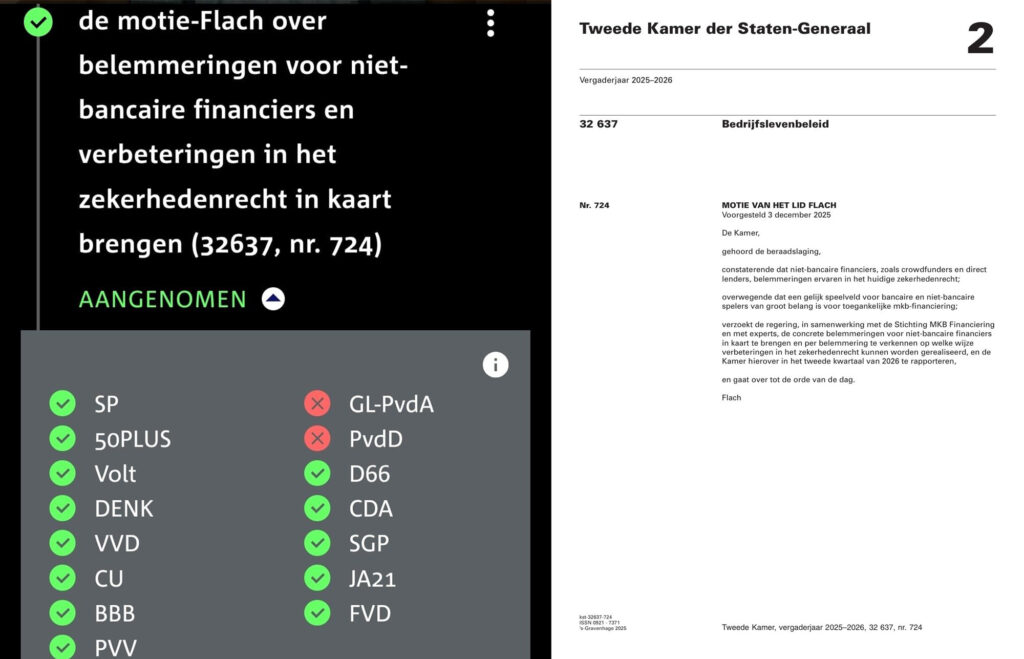

Publieke garanties, cofinanciering en fiscale stimuleringsinstrumenten zijn nodig om privaat kapitaal te activeren. Alleen al in Nederland is er meer dan €600 miljard aan spaargeld beschikbaar om te investeren in onze toekomstige welvaart. Nationale en Europese garantie mechanismen spelen hierin een sleutelrol. Zorg er voor dat deze regelingen, zoals de BMKB regeling en EIF-garantieregelingen beter toegankelijk worden voor meer ondernemers en ingezet kunnen worden door meer non-bancaire financiers.

Regionale en sectorale spreiding doet ertoe

Innovatie en ondernemerschap vinden plaats in heel Nederland. Lokale en gespecialiseerde financiers zorgen ervoor dat kapitaal ook daadwerkelijk het mkb en de regio bereikt. Het is daarbij ook belangrijk dat lokale netwerken voor ondernemers op de hoogte zijn van het nieuwe financieringslandschap.

Mobilisatie van nieuw kapitaal is mogelijk

Crowdfunding en impactfondsen ontsluiten particulier vermogen en spaargeld dat nu grotendeels onbenut blijft. Het is belangrijk om dit, als onderdeel van de Europese Spaar- en Investeringsunie, verder te ontwikkelen en te professionaliseren.

Duidelijke boodschap

De boodschap van Wennink is duidelijk: economische groei, productiviteit en inclusiviteit vragen niet om méér regels, maar om meer routes naar kapitaal. Zonder een gelijk speelveld voor non-bancaire financiers en structurele aandacht voor inclusief ondernemerschap blijft de investeringsagenda vooral papier.

Tijd om het financieringslandschap in lijn te brengen met onze economische ambities.

Het Rapport Wennink, de route naar toekomstige welvaart is hier te downloaden

Recente reacties