In maart 2021 maakte het Amerikaanse moederbedrijf bekend dat zij stopt met de huiskamerverkoop van Tupperware-gerei in Nederland. De formule was decennia lang succesvol: een gebruiker van Tupperware organiseerde een avond waarop zij (in de praktijk waren er meer dames dan heren) vrienden/vriendinnen uitnodigt plus een consulente (verkoopster) van Tupperware. De producten werden getoond en aangeprezen en in de huiselijke sfeer werden ze, gesteund door enige groepsdruk, grif verkocht. De formule kon, ondanks het puur commerciële karakter, rekenen op veel sympathie; exclusiviteit, kwaliteit en levenslange garantie waren daar waarschijnlijk mede de oorzaak van. Deze organisatie stopt met de formule van huiskamerverkoop. Maar de huiskamerverkoopformule is inmiddels door velen omarmd. Ook door ondernemers die op zoek zijn naar financiering.

In maart 2021 maakte het Amerikaanse moederbedrijf bekend dat zij stopt met de huiskamerverkoop van Tupperware-gerei in Nederland. De formule was decennia lang succesvol: een gebruiker van Tupperware organiseerde een avond waarop zij (in de praktijk waren er meer dames dan heren) vrienden/vriendinnen uitnodigt plus een consulente (verkoopster) van Tupperware. De producten werden getoond en aangeprezen en in de huiselijke sfeer werden ze, gesteund door enige groepsdruk, grif verkocht. De formule kon, ondanks het puur commerciële karakter, rekenen op veel sympathie; exclusiviteit, kwaliteit en levenslange garantie waren daar waarschijnlijk mede de oorzaak van. Deze organisatie stopt met de formule van huiskamerverkoop. Maar de huiskamerverkoopformule is inmiddels door velen omarmd. Ook door ondernemers die op zoek zijn naar financiering.

Meerdere malen bezocht ik een ‘Tupperware finance avond’. Een ondernemers nodigt kennissen en netwerkrelaties uit, presenteert zijn plannen en vraagt na de presentatie wie van de aanwezigen geïnteresseerd zijn financiering te verstrekken. Een geweldige financieringsmodel, zeker in tijden waarin mensen met spaargeld op zoek zijn naar rendement. Maar het is alleen maar geweldig als je als organisator de financeparty goed en serieus voorbereidt. Anders wordt het een sof en loop je de kans ook nog eens respect te verliezen in jouw netwerk. Houd je aan de 10 basisregels.

10 tips voor een succesvolle tupperware finance party:

- Breng structuur aan in de voorbereiding:

Bereid een presentatie voor, hoeveel mensen nodig je uit, formuleer duidelijk voor je zelf wat je wilt bereiken en focus daar op.

Regel hulp voor de organisatie van de bijeenkomst: laat anderen “het werk doen”, zodat jij je zelf kunt focussen op het doel: investeerders overtuigen. - Bereid verschillende presentatie onderdelen voor:

Markt: producten/diensten en ontwikkelingen van vraag en aanbod

Bedrijf en onderscheidend vermogen

Presenteer de plannen waarvoor je geld nodig hebt: vertel “het verhaal” van de investering en “de cijfers” van de kredietbehoefte apart. - Neem MIA mee:

M – De juiste Mindset lokt de beste reacties uit.

I – Geef Inzicht in kwaliteiten en risico’s van je bedrijf en plannen

A – Geef ook Analyse van en toelichting op de informatie: alleen relevante informatie, geen geklets - Durf bij de kansen die je ziet ook risico’s te noemen

- Wees kritisch op de investeringen en kredietbehoefte: overvraag niet

- Formuleer exact wat jouw vraag aan jouw gasten: niet ongeveer of plusminus, het kan zus het kan zo: wéét wat je wilt en vraag dát

- Bedenk daarbij vooraf of je zekerheden wilt/kunt geven aan de investeerders

- Zet het plan én de financieringsvraag op 1 A 4’tje en deel dat uit nadat je het hebt verteld

- Zorg voor uitgebreide documentatie. Verstrek deze alleen aan geïnteresseerden die daar expliciet om vragen

- Besluit de presentatie niet met een uitnodiging voor een hapje en een drankje….. rondt de presentatie af met een CTA: Call To Action: geef de gasten die willen investeren direct de gelegenheid om een intentie/bereidheid tot investeren kenbaar te maken. Zorg dat je daarvoor de juiste documentatie beschikbaar hebt.

Een goed voorbereide tupperware finance bijeenkomst is voor elke ondernemer een feest. Een ondernemer praat immers graag over zijn/haar bedrijf, ideeën en plannen. Na de goede voorbereiding is er gerede kans dat bijeenkomst leidt tot concrete toezeggingen van investeerders. Tupperware kan zich dan wel terugtrekken uit Nederland, de formule kunnen we behouden.

Blijf op de hoogte

Elke week de non-bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

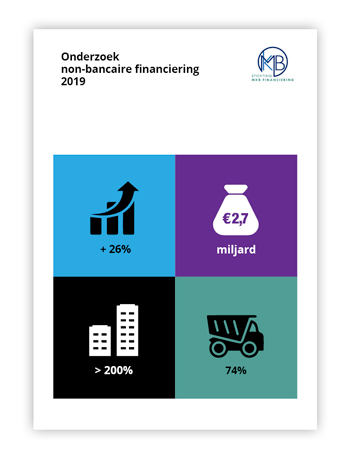

Hoe zien de cijfers en trends van het non-bancair financieren binnen het MKB

Hoe zien de cijfers en trends van het non-bancair financieren binnen het MKB

Recente reacties