Risico en rendement worden vaak in één adem samen genoemd. De verwachting van een hoog rendement gaat gepaard met een hoog risico. Ik vraag me wel eens af of eenieder zich realiseert wat deze uitspraak echt betekent voor een investeerder? Realiseert men zich wat de vertaling is van “de verwachting van een hoog rendement”? Vrij vertaald: “de serieuze kans op een zeperd”. En dat is alles behalve een aantrekkelijk vooruitzicht. De hoge rendementsverwachting is een roes, het manifesteren van het risico is de kater.

Overheid beïnvloedt risico en rendement

Mensen en organisaties maken voortdurend risico rendements afwegingen. Soms zijn er situaties waarbij de overheid dit proces bewust beïnvloedt, bijvoorbeeld door fiscale wetgeving of garantieregelingen. De overheid doet dat op het moment dat markten zelfstandig onvoldoende functioneren. Stimulerende maatregelen bieden dan hulp.

Zakelijke financieringsmarkt MKB functioneert onvoldoende

Een markt die op het ogenblik is de zakelijke financieringsmarkt van het midden- en kleinbedrijf. Het is m.n. voor kleine bedrijven lastig passende financiering te vinden en te verkrijgen (zie ook blog 62, waarin wij pleiten voor een financieringsfonds voor MKB financiers). Financieringen tot € 250.000 zijn meer en meer het domein geworden van de nieuwe financiers. Maar ook van particuliere beleggers die direct of indirect (via crowdfunding platforms, via beleggings- en investeringsfondsen) kleine bedrijven financieren. De markt is veranderd, maar functioneert nog onvoldoende. Tijd dus voor de overheid om door middel van wet- en regelgeving de markt te stimuleren!

Fiscale maatregelen kan haperende markt stimuleren

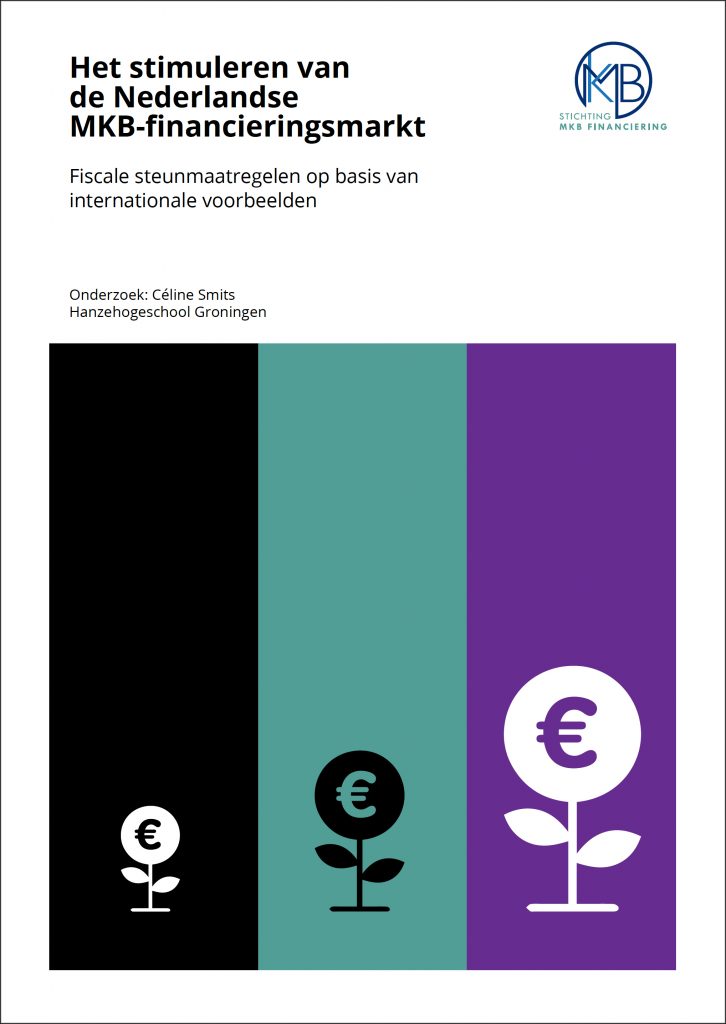

In de afgelopen maanden heeft Céline Smits voor SMF een afstudeeronderzoek uitgevoerd. Het rapport heeft de titel “Het stimuleren van de Nederlandse MKB financieringsmarkt” en is hier te downloaden. In de studie worden vele overheidsmaatregelen vanuit verschillende landen besproken en beoordeeld en komt de visie van veel betrokkenen uit de markt aan bod. Conclusie is dat de overheid door middel van fiscale maatregelen de haperende markt kan stimuleren.

Onderzoek pleit voor Winwinlening en herinvoering Durfkapitaalregeling

Expliciet wordt gepleit voor een herinvoering van de Durfkapitaalregeling (voorheen Tante Agaathregeling) en de invoering van de Winwinlening naar Belgisch model. Wij onderschrijven deze conclusies en pleiten er voor dat de overheid haar rol van marktmeester grijpt en maatregelen neemt waardoor het in de eerste alinea genoemde verband tussen risico en rendement positief wordt beïnvloed. Het financieren van MKB ondernemingen wordt daardoor vergemakkelijkt.

Blijf op de hoogte

Elke week de non-bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

Het stimuleren van de MKB-financieringsmarkt kan fiscaal veel beter, maar hoe? Céline Smits ging voor ons op onderzoek uit en kwam met mooie fiscale steunmaatregelen en voorbeelden uit het buitenland die ook goed zouden kunnen werken in Nederland.

Het stimuleren van de MKB-financieringsmarkt kan fiscaal veel beter, maar hoe? Céline Smits ging voor ons op onderzoek uit en kwam met mooie fiscale steunmaatregelen en voorbeelden uit het buitenland die ook goed zouden kunnen werken in Nederland.

Non-bancaire financiers met het

Non-bancaire financiers met het

Non-bancaire financiers Geld voor elkaar en Qredits kunnen door ondersteuning van de overheid meer MKB bedrijven voorzien van financiering.

Non-bancaire financiers Geld voor elkaar en Qredits kunnen door ondersteuning van de overheid meer MKB bedrijven voorzien van financiering.

Heb je als ondernemer geld nodig? Dan ga je naar een financier en je vraagt een lening aan. Hoe werkt dat? Je geeft aan

Heb je als ondernemer geld nodig? Dan ga je naar een financier en je vraagt een lening aan. Hoe werkt dat? Je geeft aan

Stichting MKB Financiering zoekt:

Stichting MKB Financiering zoekt: